| 1강 금융 및 금융제도의 의의 | 금융.금융시장.금융수단(상품).금융제도의 구조(금융제도.금융기관.금융하부구조). 금융시장이 제일 중요. 이를 공부하는 것이 이 과목의 목표 |

| 1> 금융(金融) 제도란 | 자금융통: 자금이 남아도는 경제주체(흑자경제주체)로부터 자금이 모자란 경제주체(적자경제주체)로 자금을 융통하는 행위 |

| 금융시장 | 돈이 거래되는 시장. 경제주체 간의 거래과정에서 흑자경제주체로부터 적자경제주체로 자금이 이전되는 시장을 의미함 – 구체적으로 흑자경제주체의 현재소득(또는 현재화폐)과 적자경제주체의 미래소득(또는 미래화폐)에 대한 청구권이 서로 교환되는 시장 |

| 금융수단=금융상품 | 타인의 미래 소득에 대한 청구권이나 그 증서: 예금통장. 주식. 채권. 보험증서. 자금의 흐름과 반대방향 유통 |

| 금융제도(financial system) | 좁은 의미로는 한 나라 경제 내의 금융기관과 금융시장을 통제하는 총체적인 규범체계를 의미. 넓은 의미로는 이러한 금융관련 규범체계를 포함하여 1 금융시장, 2 금융기관, 3 금융하부구조로 구성되어 있음. |

| 금융기관=금융중개기관 | 은행, 증권, 보험사와 같이 자금의 수요자와 자금의 공급자 간에 자금을 중개하는 회사 또는 기관을 지칭. 금감원에 등록. |

| 금융하부구조 | 직접적으로 자금을 중개하지는 않지만 금융거래가 원활하게 이루어지도록 금융시장 및 금융기관을 지원·감시하는 기관이나 규범체계를 의미함 – 통화정책을 통해 화폐가치 안정을 추구하는 중앙은행, 금융안정을 위해 금융시장 및 금융기관을 규제하는 규제감독당국, 그리고 지급결제제도, 예금보험제도, 공시제도 등 |

| 2> 실물부문과 금융부문 | 실물vs금융, 금융발전vs실물경제성장, 금융시장의 유용성(경제적 기능), |

| 실물과 금융 | 신체=실물경제, 심장/혈관=금융제도, 혈액=화폐/신용. 실물 𝐼(Invest.투자) − 𝑆(Saving.저축=소득-소비) = 금융 ∆𝐿(Loan.차입의 증가분) − ∆𝐴(Asset.자산의 증가분). 투자가 저축보다 많이 필요할 때, 차입의 증가분이 자산의 증가분보다 커야한다(돈을 빌려야한다). 한국은행 자금 순환 통계가 우리나라의 실물과 금융 보여줌. |

| 금융발전과 경제성장 | 최근 금융부문의 과도한 발전이 오히려 실물경제의 성장을 저해할 수 있다는 견해. 94 멕시코 외환 위기, 97 동아시아 IMF, 07 리만쇼크. 금융발전과 실물 경제성장 서로 균형 병행되어야… |

| 3> 금융시장의 기능과 분류 | 유용성, 자금조달, 금융상품만기 |

| 금융시장의 경제적 기능 | 소비측면 유용성 vs 생산측면 유용성, 시간선호율 |

| 금융시장의 소비측면의 유용성 | 금융시장은 현재 및 미래소득의 교환을 가능하게 함으로써, 사람들마다 다른 시간선호(time preference)를 충족시켜 사회후생을 증진시킬 수 있음 |

| 시간선호율 | 미래소비에 비해 현재소비를 얼마나 더 선호하는지를 나타내는 척도. 시간선호율이 높다=참을성이 없다=지금이 좋다=냉면서 계란 먼저 먹기. – 현재의 짜장면 10그릇 = 1년 후의 짜장면 12그릇 ⇒ 연간 시간선호율 = 20% – 금융을 통해 시간선호율이 낮은 사람이 시간선호율이 높은 사람에게 현재 자금을 빌려주고, 미래에 원금과 이자를 수취한다면 두 사람 모두 효용이 증가할 수 있음 |

| 금융시장의 생산측면의 유용성 | 경제내의 유휴자금을 비효율적이고 비생산적인 부문에서 효율적이고 생산적인 부문으로 이동시켜, 이전에는 이루어질 수 없었던 투자를 가능케 함으로써 자원배분의 효율성을 증진하고 경제성장을 촉진 |

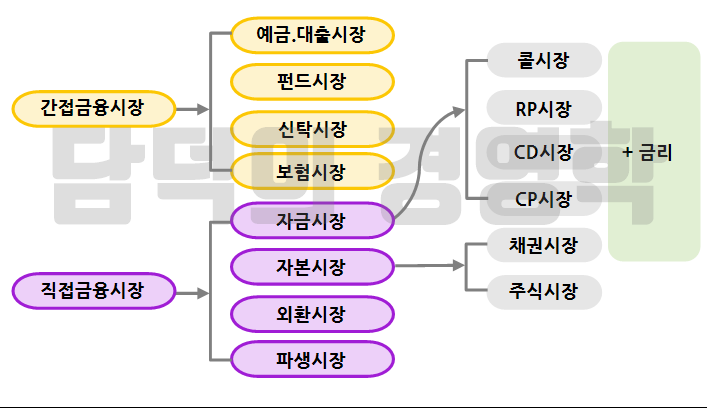

| 자금 조달에 따른 금융시장 분류 | 직접금융 vs 간접금융 |

| 자금조달 직접금융 | 자금수요자가 주식, 채권 등 자신이 발행한 하나의 증권(본원적 증권)을 자금공급자에게 직접 판매하여 자금을 조달하는 방식임. 금융중개기관도 브로커(거래 연결해주고 수수료 받음)나 딜러(자기 명의로 거래하고 이익냄)로 개입함. |

| 직접 금융 시장 종류 | 자금시장, 자본시장, 외환시장, 파생금융상품시장 |

| 자금조달 간접금융 | 금융중개기관이 자신이 발행한 증권(간접증권)을 자금공급자에게 판매하여 자금을 모아서, 이를 이용하여 자기의 위험부담 하에 자금수요자가 발행한 증권(본원적 증권 또는 직접증권)을 매입하여 자금을 제공하는 방식. 두개의 증권이 돌아다님- 간접증권의 예로는 예금통장 또는 보험증서 등. 직접금융과 간접금융의 차이는 금융중개기관의 개입 여부가 아니라, 본원적 증권이 형태를 바꾸지 않고 자금수요자와 공급자 사이에 거래되는지 여부. |

| 금융상품 만기에 따른 금융시장 분류 | 자금시장vs자본시장 |

| 자금시장/단기금융시장 | 만기가 1년 미만인 증권이 거래되는 시장으로서, 거래되는 상품의 유동성이 높고 신용위험이 낮아 경제주체들에게 효율적인 유동성 조절 및 자원배분수단을 제공하는 기능을 함 – 대표적 예로 콜(call)시장, 환매조건부(RP)매매시장, 양도성예금증서(CD)시장, 기업어음(CP)시장, 전자단기사채시장 등 |

| 자본시장 | 만기 1년 이상의 장기증권이 발행·유통되는 시장으로서, 경제주체들은 주로 장기 시설자금 또는 운전자금 조달을 목적으로 이 시장에 참가함 – 대표적 예로 주식시장, 채권시장 등 |

| 4> 금융수단과 금융제도 | 금융수단유형, 금융제도, |

| 금융수단 or 금융상품 유형 | 미래 타인 부에 대한 청구권/증서. 1. 부채증서(채권, 고정소득증권). 2. 지분증서(소유권, 주식) |

| 금융 수단의 특성 | 1. 수익성(profitability), 2. 위험성(risk): 채무불이행 위험, 신용위험, 시장위험(시장가치 하락으로 자본손실 위험), 구매력위험(물가상승으로 자산 실질가치 감소), 3. 유동성(liquidity)=환금성. 수익성과 위험성은 정(+)관계/수익성과 유동성은 부(-)관계 |

| 금융제도의 기능 by P.S. Rose | 시험! . 경제 주체의 7가지 기능 1.저축 기능, 2.부의 기능, 자금 공급자에서 수요자로 자금 이동(3.자산변환기능), 자금조달 위해 신용 제공하는 4.신용공여기능. 신용credit=자금의 대부. 거래및 상환을 위한 5.지금결제기능, 보험,선물.옵션 등 파생금융상품으로 미래 위험 회피하는 6.위험전가기능, 경제안정화정책의 경로 제공하는 7.정책기능 |

| 나라별 금융제도 특성 | 경로의존성, 제도보완성 |

| 경로의존성(path dependency) 금융제도 | 역사적 특수성에 의해 영향을 받은 제도. 자본주의 자생 진화한 영국은 채권/주식으로 자금조달하는 시장중심제도 vs 자본주의 역사 짧은 나라들은 단기간 대규모 자금 조달 위해 은행을 통한 간접금융방식(은행중심제도) |

| 제도보완성(institutional complementarity) 금융제도 | 어떤 제도가 관련된 기존의 다른 제도와 조화되는 방향으로 발전하는 경향. 초기 도입된 제도가 이후에 막대한 영향 |

| 5> 금융제도 유형 | 은행중심제도vs시장중심제도, 전업주의vs겸업주의, 금융지주회사, 도매은행제도vs소매은행제도 |

| 은행중심제도 | 시험! 은행이 기업과 상호 주식을 보유하거나 장기적인 거래관계를 유지함으로써, 기업에 대한 자금공급 및 정보생산과 기업감시 측면에서 주된 역할 |

| 시장중심제도 | 금융기관과 기업이 서로 소유·지배 관계를 가지지 않고 상대적인 독립성을 유지하면서, 은행을 통한 간접금융 대신 주식, 채권 등 자본시장을 통한 직접금융이 기업의 주된 자금조달 원천이 되는 형태 |

| 은행중심제도 장단점 | – 장점: 안정적인 자금조달창구 제공, 장기 고객관계에 의한 정보비대칭 축소, 기업정보 생산 및 감시의 효율성 제고 등 중소기업의 비중이 높은 국가일수록 정보비대칭 문제를 완화하기 위한 은행의 역할이 중요 – 단점: 기업-은행의 관계가 매우 밀접하므로 기업이 부실화될 경우 은행 역시 동반 부실화될 가능성이 높음 |

| 시장중심제도 장단점 | – 장점: 시장규율에 의한 자금배분의 효율화, 부실기업의 조기 정리가 용이함 혁신산업이 주도하는 경제일수록 초기 창업지원에 유리한 시장중심제도의 역할이 보다 중요 – 단점: 경영자와 투자자 간 정보비대칭에 따른 대리인(agent) 문제, 자본시장을 통한 자금공급체계의 높은 변동성, 단기성과 증시로 인한 과소투자 우려 등 |

| 전업주의 | 시험! 장단점. 한 금융기관이 은행, 증권, 보험 등 여러 금융서비스를 동시에 취급하지 못하고, 이 중 어느 하나에만 특화하여 전업(專業)하는 형태. 미국은 대공황 당시의 경험을 바탕으로 은행업과 증권업의 겸영규제를 골자로 하는 「글래스-스티걸(Glass-Steagall)법」이 1933년에 제정되면서 전업주의 원칙이 확립되었음. 그러나 1999년 금융서비스현대화법이라 불리는 「그램-리치-블라일리(Gramm -Leach-Bliley)법」에 의해 동 법이 폐지되면서 겸업주의가 본격적으로 확산 |

| 겸업주의 | 범위의 경제=한가지 상품을 생산할때보다 여러상품 생산할 때 단위당 비용 감소. 업무영역의 제한이 없거나 느슨하여, 한 금융기관이 고유업무뿐만 아니라 여타 주변업무를 겸영하는 형태. 대표적 예로 은행이 보험을 직접 취급하는 방카슈랑스(bancassurance)가 있음 – 전통적으로 독일, 프랑스 등 유럽 대륙국가들이 겸업주의를 채택 |

| 금융지주회사 | 겸업. 주식 또는 지분의 소유를 통하여 금융업을 영위하는 회사 등을 지배하는 것을 주된 사업으로 하는 회사. 금융기관의 겸업화는 직접 겸영, 자회사방식, 지주회사방식, 단순 업무제휴 등의 형태로 구분 |

| 금융지주회사 장단점 | 시험! 장점: 조직 신축성이 커서 인수.합병 통한 새 업무 진출 및 부진 업무 퇴출 용이. 기업간 결합 통해 범위의 경제 추구 가능. 계열사 독립으로 책임경영체제 구축 용이 및 이해상충 문제 예방. 지주회사 명성으로 자본조달 수월.규모 대형화 유리. 업종간 구분이 모호해지는 추세에 감독 당국 포괄적 감독으로 감독 실효성 제고 가능. 단점: 소유의 다단계화로 적은 자본으로 다수의 기업 지배하여 독과점 가능(경제력 집중의 심화). 산업자본이 지주회사 지배하면 재벌의 사금고화 가능(산업자본의 금융자본지배). 조직구조 다단계로 의사결정단계와 경영지원 기능 중복등으로 경영 비효율성. 공적 안전망이 비금융 자회사에도 제공되므로 도덕적 해이 |

| 도매은행제도 | 지금은 도소매은행제도 겸영. 기업, 정부 및 정부기관, 그리고 소수의 부유층 고객 등을 대상으로 수익성에 입각한 거액 예금 및 대출, 그리고 신탁업무 등을 담당하는 도매은행들이 중심이 되어 금융중개가 이루어지는 제도 |

| 소매은행제도 | 다수의 가계 또는 소액거래 고객을 대상으로 영업하는 소매은행들이 중심이 되어 금융중개가 이루어지는 제도. 최근으로 올수록 직접금융시장이 비약적으로 발전하면서 대기업의 은행을 통한 자금조달비중이 줄어들고 은행-비은행 간 경쟁이 심화됨 → 은행들은 종래의 도매은행 전략에서 가계 또는 소규모 고객을 대상으로 한 소매은행전략으로 전환하기 시작하였음. 이에 따라 최근 거의 대부분의 금융기관들은 도·소매를 겸영하는 형태. ‘소매금융혁명의 시대’ |

| 2강 금융환경의 변화 | |

| 1> 글로벌 금융환경 변화 | 2차대전이후 세계 교역 증가, 70년대 브레튼우즈체제(자본 국내에서만.환율고정) 붕괴. 금융시장 국제화. 80년대 이전 산업자본주의(자본으로 물건 생산.판매. 선진국), 이후 금융자본주의(돈이 돈을 버는). 80년대 대처.레이건의 신자유주의 확산. 시장자유화/개방화. 금융자본이 전세계 상대 돈놀이. 80년대 개발도상국 외채위기로 채권발행 자금 조달 선호. 증권화. 90년대 이후엔 디지털화. 1980~2008 1.금융자유화, 2. 통합화, 3.대형화 및겸업화, 4. 증권화, 5. 디지털화 |

| 1. 금융자유화 liberalization | 금융제도 안정성과 신용질서 유지 위해 규제 폐지, 완화. -시장에 맡긴다는 철학. 1. 기업과 개인 금융수요 다양화로 은행의 탈중개화. 2. 오일달러로 풍부한 유동성 유로금융시장(유로화를 쓰는 시장 의미가 아닌, 다른 나라 돈을 사용하는 시장 총칭) 우위. 3. 70년대 인플레로 은행 규제 금리와 시장 실세 금리 괴리로 은행 경쟁력 약화 |

| 2. 금융통합화 | 금융시장 개방(세계 시장 동질화). 순기능-해외사업수익,통화국제화로 외자도입, 포트폴리오 분산(다른나라 상품 투자 수익). 역기능–핫머니 등 단기자본유출입으로 시장 변동성, 국내외 시장 경쟁 격화로 상품 라이프사이클 단축, 국내외 자본이동 자유화로 통화 및 재정정책의 효과 약화 |

| 3. 금융 대형화 및 겸업화 | consolidation 대형화-규모의 경제(한계비용줄여 이윤극대화)(economies of scale)/겸업화-범위의 경제(여러상품 동시에 만들어 한계비용 줄임.생산비용의 상호보완성)(economies of scope). 80-90년대 선진국 경쟁력 강화 위해 합병 등으로 대형화. 한 업종의 금융기관이 다른 업종의 업무. – 직접경영/자회사/지주회사/단순업무제휴로. |

| 4. 금융증권화 | 시험! 금융증권화의 원인. 광의: 자금조달 간접금융(은행대출)에서 증권으로 직접금융(주식/채권)으로 이전. 협의: 금융기관/기업의 비유동성 자산을 매매가 쉬운 증권으로 전환(자산유동화 e.g. 은행들의 묶인 돈인 주택담보대출채권을 특수목적회사(SPV)에 판매, SPV는 주택저당증권(MBS:Morgate Backed Securities)를 투자자에게 판매 대금 지급=MBS 산 사람들이 돈 빌려준 사람. 돈 받은 사람은 집 산 사람. 은행은 부실채권 걱정않고 대출심사 대충 아무에게다 대출. 채무불이행시 MBS 산 사람들이 손해. MBS 전세계로 거래). 원인/배경: 80년대 라틴어메리카 외채위기후 유로대출시장 위축되고 국제채권시장으로. 90년대 저성장/저금리로 자금수요자들이 조달비용 저렴한 채권발행 선호. 일본.독일 경상수지 흑자 잉여자금을 수익률이 높은 채권으로 운용. 자본시장 성장-기업.금융기관의 비유동자산 유동화, 금융의 기관화(유가증권투자로 기관투자자 증대) |

| 자산유동화 증권 | ABS. Asset-Backed Securities. MBS도 ABS. |

| 5. 금융디지털화 | digitalization 2008 글로벌 금융위기로 과도한 증권화의 역기능. 자산유동화증권(ABS: Asset-Backed Securities)의 위험. 90년대이후 IT발달 기술 혁신으로 새로운 금융상품 개발. 거액지급결제시스템, 전자화폐, 인터넷/모바일 뱅킹 |

| 2> 우리나라 금융환경 변화 | 60년대 개발경제시대 특정부문에 금융자원 할당하는 제한된 금융 역할, 80년대 세계적 금융자유화 추세로 금리자유화/자본시장 개방 추진, 실물경제보다 금융이 앞서면 문제. 97년 IMF 외환위기로 금융 구조조정/개혁-더 자유화/개방, 2008년 글로벌 금융위기로 금융규제체계 재검토. |

| 1. 금리자유화 | 시험에 안나옴. 관치금융에선 개발경제시대 이자율 낮게-> 자금 초과 수요 -> 금융기관 경쟁/효율성 저하. 81년 CP(기업어음) 도입. CP 금리 자유화. 84년 대출금 차등금리제. 91년 4단계 금리자유화. 2004년 완전 자유화(기업의 순수결제정 예금, 요구불예금, 7일미만 저축성 예금 예외) |

| 2. 외환자유화 /자본자유화 | 외환: 96년 OECD 가입하며 추진. 97년 외환위기후 완전 자유변동환율제도로. 2008년 글로벌 금융위기로 규제완화 일정 연기. 자본: 80년대 중반부터 대외교역 자본거래 급증으로 선진국의 자본시장 개방 압력. 92년 외국인 국내주식 직접투자.외국증권사 설립. 97년 외환위기로 자본자유화 가속화(단기금융시장/주식/채권시장 전면 개방). 2018년 외국인주식보유 비중 31.3% 채권 6.6% |

| 3. 대형화/겸업화 | 대형화: IMF외환위기 금융구조조정으로 통합. 경쟁력위해 합병/지주회사. 겸업화: 경쟁, 규제완화, 소비자 수요다양화로. 금융지주회사법에 따라 겸업화. |

| 4. 자본시장법 | 시험! 2009년 자본시장과 금융투자업에 관한 법률: 규제완화. 금융기관별 규제에서 금융기능별 규제로. 금융투자상품 열거주의서 포괄주의로. 업무영역 확대. 투자자보호. 글로벌 금융위기후 2013년 대폭 개정 사업자/시스템/상품등에 중앙청산소 도입, 조건부자본증권, 자금조달수단 다양화. |

| 5. 금융증권화 | 2000년 자산유동화 법률 제정으로 자산유동화증권(ABS, 부동산,매출채권,주택담보대출등 저유동성 자산을 기초로 증권 발행) 시장 발전. 글로벌 금융위기의 주요인으로 규제 강화 가능성. |

| 6. IMF 외환위기 | 1997 동남아시아서 외환위기 발발후 외국인투자 철수. 90년대 중반이후 경상수지 적자 누증, 재벌의 과다차입, 섣부른 자본자유화로 단기외채 확대. -> 공적자금으로 4대부문 구조조정:기업(대우워크아웃).금융(금융기관 부실채권정리,해외매각,합병,은행증자, 금융기관 40%인 820개 종금사/상호저축은행/신협 비은행권 기관 퇴출).공공.노사. 변화: 1. 금융하부구조 개편: 한국은행 독립성. 금융감독원 출범, 예금보험기구 통합. 2. 자본시장 완전개방(주식 채권) 3. 금융자유화/통합화 가속:자유병동환율제도로 이행 |

| 3> 글로벌금융위기와 금융환경변화 | 2007년 미국 서브프라임모기지 사태. |

| 글로벌 금융위기 배경(원인의 원인) | 금융기관-유인(incentive)의 왜곡 문제. 대마불사(too-big-to-fail)로 이득 사유화/손실 사회화. 신용평가사의 신용등급 상향화(증권발행자에게 수수료 받으므로), 가계는 자신의 상환능력과 무관하게 무모한 차입으로 주택 버블 확산. 정부도 차입 통한 자가소유 정책 부추김. |

| 글로벌 금융위기 직접적 원인 | 1. 연준의 저금리 정책기조 : 2001년 911테러후 IT 버블 붕괴로 경기침체와 디플레이션 우려, 2004년 인플레이션 막으려 긴축기조 그러나 이미 부동산 버블 상당, 뒤늦게 금리 올라 주택담보대출 차입자 이자부담 증가로 서브프라임 모기지 부실 초래 2. 세계 경제 불균형: 미국 경상 수지 적자, 중국/신흥국 흑자 누적–미국에 재투자.. 흑자국에서 적자국으로 자본 지속적으로 유입. 연준의 금리 인상에도 자본이 계속 들어와 실질 금리 낮게 유지됨. 금융기관 과도한 위험추구성향 및 신용팽창 부추김. 3. 금융기관 만기 및 유동성 불일치와 레버리지의 경기순응성: 유동성 위기 때마다 연준이 유동성 무제한 제공으로 금융기관들 도덕적 해이. 호황으로 자산가격 상승-> 부채대비 자기자본 증가 -> 레버리지(총자산/총자본) 감소-> 은행 부채 늘려 수익률 높은 자산 매입 -> 레버리지 증가 -> 은행의 자산매입으로 자산가격 상승 가속화 -> 버블 증폭. 금융위기시에는 반대 메카니즘. 4. 금융규제감독의 취약성: 미시건정성 감독에 치중(개별 금융기관 위험), 구성의 오류로 거시건전성 감독 도입. |

| 유인(incentive) 왜곡의 문제 | Incentive design. MBS 모두 AAA 신용평가사 수수료 채권 발행한 회사가 줌. |

| 이득의 사유화와 손실의 사회화 | privatization of profit and socialization of loss. 단기성과에 치중한 보상체계, 대출채권 유동화(창출후 배분, originate to distribute), 사전/사후 감시유인 축소로 과도한 위험추구행위 유발 |

| 창출 후 배분 | originate to distribue. 금융증권화. 돈을 빌려준 후 채권을 판매. 대출채권유동화 |

| 유동성 불일치 심화 | 투자은행 등 그림자은행시스템을 중심으로 CP, RP 등 단기 고유동성 자금을 조달하여 MBS 등의 자산유동화증권과 같은 장기 저유동성 자산에 투자하는 행태 |

| 레버리지의 경기순응성 | 투자은행 등 증권중개.매매업자의 레버리지는 자산가격 변동과 같은 방향으로 움직이는 경기순응성을 보임. 경기 좋으면 돈 더 빌려 투자. 자산 가격 떨어지면 투자자들은 자산 팔아 비용 줄임. 레버리지 줆. |

| 최종 대부자 | Lender of Last resort, 연준. 유동성 위기때마다 유동성 무한 제공 관행 |

| 구성의 오류 | fallacy of composition. 금융위기 당시 자산가격 하락하자 금융기관들 자산을 헐값으로 매각(fire sales)하는 등 적극적 레버리지 조정 -> 개별 금융기관의 건전성 유지 측면에서는 최적의 행동이었으나 시장 전체적으로는 자산 가격의 추가적인 하락과 금융 시스템 전체 위험 확대 야기. |

| 그림자은행시스템 | shadow banking system. 은행과 비슷한 신용중개 기능을 하면서도 은행처럼 엄격하게 건전성 규제를 받지 않는 금융기관과 금융상품. 증권사 및 여신전문금융회사(ex. AIG, 리먼브라더스, 베이스턴트, GE캐피털), 금융상품에는 자산유동화증권(ABS), RP(환매조건부채권), MMF(머니마켓펀드), 헤지펀드, SPV 등. 중앙은행의 규제와 감시를 받지 않아 은행 간 차입이나 기업어음을 발행해 담보 없이도 자금을 조달하기도 하고, 자산유동화증권, 파생금융상품과 같은 투자상품의 투자위험을 숨기고 거래를 하기도 함. |

| 거시건전성 감독/정책 | macro-prudential supervision or policy. 전체 금융시스템의 리스크를 억제하기 위하여 건전성 정책수단을 설계 및 도입하여 실시하는 정책. 기존의 미시건전성 감독이 개별 금융기관의 건전성을 유지하는 데 주력하는 것인 반면, 거시건전성 감독은 금융시스템 전반에 걸친 공통의 충격을 견뎌내는 금융시스템의 기초체력, 즉 ‘거시건전성’에 초점을 맞춘 감독방식 |

| 글로벌 금융위기후 금융제도 개편 | 1. 거시건전성 감독 도입: 시계열 차원 시스템 위험 대응하여 경기대응 완충자본, 자본보전 완충자본, 레버리지 비율, LTV.DTI 규제, 2. 금융감독체계 개편: 미국 금융안정 감시협의회 신설. 영국 은행법.금융서비스법 개정하여 영란은행에 금융안정 책부 부여. 금융감독기능 일원화. 3. 건전성 규제: G20 글로벌 차원 금융규제 강화. 금융안정위원회(FSB Financial Stability Board) 설립. 4. 규제대상 확대: SIFI(Systemically Important Financial Institution) 규제. 대형기관에 규제 강화. 장외파생상품 표준화 및 중앙청산소서 청산. 그림자은행 레버리지 규제 강화. 5. 금융기관의 업무영업 규제: 월스트리트개혁법. 볼커룰(Volcker Rule) 도입해 은행의 투자은행 겸업 제한. 6. 금융소비자 보호강화: 금융거래서 정보비대칭의 소비자 보호. 상품에 충분한 정보제공, 투자은행 위험이 상업은행 전이 방지. 불건전 영업 금지등. 연준내 금융소비자보호국(CFPF, Consumer Financial Protection Bureau 신설. 영국 금융행위감독원(FCA), 한국 2012년 금융소비자보호처. |

| 시계열차원 시스템 위험 | 시간에 따른 금융시스템과 실물경제 간 상호 증폭 과정. 금융시스템의 경기순응성에 기인하는 위험. |

| 금융안정 감시협의회 | FSOC. Financial Stability Oversight Council. 시스템위험 포착, 대응전략 마련, 시스템적으로 중요한 금융기관 및 거래행위 지정. 거시건전성 감독 기능. 연준 역할 크게 확대. 시스템적으로 중요한 금융기관(SIFI)에 대한 규제기준 개정, 검사.감독 |

| 바젤III | 글로벌 금융규제개혁. 기존의 미시적 자기자본규제 강화하며 금융의 경기순응성에 따른 시계열 차원의 시스템위험을 완화하는 거시건전성 감독을 새롭게 도입. 요구되는 자본의 양과 질을 보다 강화하고 금융의 경기순응성 완화를 위한 새로운 규제를 도입 |

| 3강. 화폐의 수요 | 금융시장의 가격 = 화폐의 가격 = 이자율 = 화폐의 수요와 공급 만나는 점서 결정==> 사람들이 얼마나 많은 화폐를 필요로하는 지 공부 |

| 1> 고전적 화폐수량설 | 고전학파. 케인즈 이전의 모든 학파. 18~19c. 화폐수요량은 경제 전체의 거래액 또는 명목소득에 비례. 통화량은 물가수준에 비례. 화폐수요=거래vs잔고 |

| 1) 거래화폐수량설 | 피셔. 교환방정식 M(통화량)V(화폐 거래유통속도) = P(물가수준)T(총거래량) = (총거래액)을 기초로 결정. 항등식(V가 항상 성립되게 함.) V 일정 상수 => M = kPT => 화폐 수요는 일정 기간 동안의 총거래액에 비례하여 결정 = 화폐를 단순히 상품과 서비스의 교환수단으로만 인식 |

| 2) 현금잔고수량설 | 케임브리지 마샬/피구. 화폐가 단순한 교환수단이 아닌 가치저장수단. 현금잔고방정식 M = kPY. Y 실질국민소득. PY 명목국민소득). 소득이 많으면 화폐를 많이 소유한다. 화폐수요는 명목국민소득의 일정비율(마샬의 k)로 결정. |

| 거래화폐수량설과 현금잔고 수량설의 공통점 vs 차이점 | 공통점: 유통속도가 시간에 따라 일정하다는 전제. 화폐수요는 명목국민소득 혹은 총거래액에 비례한다. 차이점: 거래화폐수량설-화폐는 상품 매매위한 교환수단. 거래유통속도 V는 상수. 거시적. 현금잔고수량설-자산기능 추가. 마샬의 k 변할 수 있음.(사람들이 번 소득에서 화폐를 얼마나 가지고 있을지는 여러 요인에 따라 다름). 미시적 |

| 2> 케인즈의 유동성선호설 | 현금잔고수량설 발전. 다른 점은 케인즈는 화폐보유의 기회비용인 이자율이 화폐수요에 영향을 미친다고 함. (투자적 화폐수요) |

| 1) 화폐보유의 동기 | 거래적 화폐수요 – 지금 물건 구입, 예비적 화폐수요- 미래 물건 구입 = 둘 다 명목국민소득과 양의 관계. 투자적 화폐수요 – 금융자산 투자 위해 일시 보유 유휴화폐 잔고 = 금리(이자율)수익률에 따라 결정 P= R/i R 표면이자(정해져있는 매년받는 이자). 영구채권 시장가격 P는 시장이자율 i 와 반비례. 채권이냐 화폐냐를 보유할 지(=화폐수요)는 미래이자율 예상에 달려있음. 이자율상승예상->채권가격하락=자본손실 -> 투자적 화폐수요증가 |

| 정상이자율(normal rate of interest) | 케인즈. 사람마다 정상적인 수준으로 생각하는 이자율이 있다. 그 정상이자율보다 현재 높으면 향후 하락할 것으로 예상-> 채권가격 상승예상->채권 매입 수요 증가 -> 투자적 화폐수요 감소. 투자적 화폐수요는 이자율과 역의 관계(이자율의 감소함수) |

| 2) 총화폐수요함수 | 거래적.예비적 화폐수요(MT=LT(YN)) + 투자적 화폐수요(MS=LS(i). MD = MT + MS = LT(YN) + LS(i). 명목국민소득의 증가함수 & 이자율의 감소함수 |

| 유동성함정(liquidity trap) | 매우 낮은 이자율(수익률…) 수준에서 투자적 화폐수요(현금 보유)가 무한대가 되는 구간-경제가 불안할 때-불확실성이 큰 불황기. 투자가 매우 부진한 상황. 글로벌금융위기 직후 양전완화정책의 유동성 대부분 은행 금고나 연준 지급준비금으로. 코로나사태 초기 투자자들 국채 매각하며 유동성=현금 확보 |

| 3> 케인즈 화폐수요이론의 발전 | 보몰-(보물)거래.재고, 토빈(ㅌㅜ자) |

| 1) 보몰의 거래적 화폐수요이론 | 시험! 재고이론. 케인즈의 거래적 화폐수요이론 계승. 소득수취시점과 지출시점사이의 시간적 격차. 재고보유비용과 재고소진시 기회비용 비교하여 적정재고량 결정. = 현금보유시 희생해야하는 이자수입과 현금부족시 수익성 자산을 현금으로 전환할때 드는 거래비용 간의 상충관계를 고려 최적 수준의 거래적 화폐수요 결정. 소득+다른 변수의 영향. 이자율, 거래비용 등. 이자율이 높아지면 화폐수요가 준다. 1. 거래적화폐수요는 소득증가시 그 증가율의 절반만큼만 증가. 2. 거래적화폐수요는 이자율의 감소함수. 3. 수익성 금융자산을 화폐로 교환하는데 드는 거래비용이 클수록 거래적화폐수요 증가. 현금인출에 따른 거래비용과 화폐수요는 정의 관계 |

| 2) 토빈의 투자적 화폐수요이론 | 자산선택이론. 현실적으로 위험회피 위해 화폐나 채권 등에 포트폴리오. 이자율에 따른 투자적화폐수요가 역의 관계임을 증명. |

| 4> 프리드먼의 신화폐수량설 | 통화주의 경제학 창시자. 고전학파의 화폐수량설+케인즈 투자적 화폐수요함수(이자율 & 화폐수요 역의 관계) 결합. 화폐도 자산=소득이 많으면 많이 보유. 자산의 수익률보고 그 자산으로 바꾼다. |

| 신화폐수량설의 화폐수요함수 | 화폐수요 Md/P= f(Yp항상소득. i 이자율) = 유동성선호설과 유사. Md = PYp / V(i). 그러나 화폐유통속도V에서 이자율i의 영향이 미미함 => Ms = kPYp(명목국민소득). =화폐수량설과 유사. V 이자율 영향받는 변수(화폐수량설에서는 V 상수) 돈의 양이 늘어나면 명목국민소득도 늘어날 수 있다. => 통화주의(Monetarism) 경제학의 믿음과 관련. = 돈의 양이 늘어나면 소득과 소비가 는다. |

| 항상소득(permanant income) | 한 개인의 생애주기에 걸쳐 발생 예상 평균소득 수준. |

| 4강 화폐의 공급 | |

| 1> 화폐공급의 기본개념 | 어디까지 화폐, 화폐공급위한 조건 |

| 1) 통화 및 유동성 지표 | 기능을 하는 것을 화폐라고 정의 |

| 통화지표 | 화폐량을 측정하는 척도. 한 나라의 통화성 금융자산의 합계. 언론에서 주로 말하는 통화량 협의통화(M1): 교환수단.지급결제수단 중시 – 유동성 높음 – 현금.요구불예금.수시입출식 저축성예금(MMDA) 광의통화(M2): 가치저장수단 중시 – M1+준결제성 예금 |

| 준결제성 예금 | 본래 저축 목적이나 이자소득을 포기하면 언제라도 현금화 가능한 금융상품(2년미만 정기예.적금) |

| 유동성 지표 | 2006년부터 통화지표보다 더 넓은 금융자산 포괄 지표 – 금융기관유동성(Lf): 금융기관이 공급하는 유동성. 만기 2년이상 정기예.적금+증권금융예수금+보험회사 계약준비금 등 – 광의유동성(L): 우리나라 경제에 풀려 있는 전체 유동성. 정부.기업 발행 시장금융상품(국채.지방체.회사채.기업어음. RP 등) 지표 범위가 넓어질수록 지표와 실물경제 연관성 커지나, 중앙은행이 통제하기는 점점 더 어려워짐 |

| 2) 부분지급 준비제도와 지급준비율 | Fractional reserve banking system. 은행 고객예금의 일부만 현금으로(지급준비금) 보유하고 나머지 신용창조. 초과지급준비금: 법정지급준비금외 영업자금 등 총지급준비금(지준금)=실제지급준비금: 법정+초과. 총지급준비금을 예금총액으로 나눈것이 지급준비율(지준율) |

| 신용창조=예금창조 | 대출을 통해 예금통화 증가시키는 과정. 은행이 돈을 만들어내는 과정. 중세유럽 귀금속보관 및 세공업자(goldsmith)서 유래 |

| 2> 중앙은행의 화폐공급 | 어떻게 화폐 공급. 화폐=본원통화+파생통화 |

| 1) 본원통화 | 한국은행이 직접 찍어낸 돈. MB: Monetary Base. 민간(보유 현금) + 은행(지급준비금=시재금(vault cash)=은행금고에 & 지준예치금=중앙은행에) |

| 화폐발행액 | 민간보유 현금 + 은행의 시재금 |

| 1) 파생통화 | 본원통화를 기초로 은행이 신용창조로 추가 창조한 화폐. M(전체통화량) – MB(본원통화) = D(요구별예금) – R(지급준비율). |

| 2) 본원통화의 변화 요인 | 본원통화의 공급 결정요인은 중앙은행의 대차대조표에 나옴. 자산(정부 및 은행에 순대출, 해외(수출증가로 원화 환전) 및 기타 순자산) vs 부채&자본(본원통화) |

| 3> 신용창조의 과정 | 가정. 1. 은행의 부채는 요구불예금만. 자금운용은 대출로만. 2. 민간 현금 보유는 제로 3. 은행 법정지금준비금만 보유, 나머지 모두 대출(초과지급준비금 제로) => 무한등비급수로 총예금창조액 늘어남. |

| 신용승수(credit multiplier) | 시험!(신용승수 계산) 본원적 예금이 신용창조를 통해 몇 배로 늘어나는가?(이론적으로) TD(총예금창조액) = S(본원적예금) / l (법정지급준비율) DD(파생적 예금) = TD – S |

| 신용승수 특성 | 부분지급준비제도가 필요조건, 개별은행이 아니라 은행시스템 전체에서 신용창조 계속 가능(본원적 예금이 전부 지급준비금으로 변할 때까지). 그러나 현실에서는 민간보유 현금과 초과지급준비금 존재로 은행이 실제로 대출할 수 있는 금액의 크기는 작아짐. |

| 4> 화폐공급함수 | 한국은행이 본원통화를 늘렸을때 은행의 신용창조를 통해 얼마나 통화가 늘어나나 |

| 1) 통화승수 (money mulitiplier) | 본원통화가 새로 공급되었을때 통화량이 본원통화 증가분의 몇 배만큼 증가하나. 신용승수는 이론적. 통화승수는 현실적 (민간현금보유. 초과지급준비금보유) |

| 통화승수 계산 | 시험! 통화승수 도출과정은 몰라도 되나 아래 공식은 중요 m = ∆M(통화량) / ∆MB(본원통화) = c +1 / c + z c = 예금대비 민간보유 현금통화비율, z= 총지급준비율. c와 z이 일정하다면 통화량은 본원통화량과 비례 |

| 2) 통화승수모형의 한계 | 본원통화도 통화승수도 한국은행이 맘대로 결정할 수 없다. 한국은행에 돈을 빌리는 사람(정부.시중은행.해외수출)에 따라 본원통화가 변한다. 통화승수도 민간보유이므로 민간인이 돈을 얼마나 가지고 있을 것인가. 초과지급준비율도 시중은행 맘대로. |

| 화폐공급의 내생성 | 통화량은 중앙은행의 외생적으로 결정되는 것이 아니라 많은 경제적 요인으로 중앙은행, 일반은행, 비은행 민간 간의 상호작용으로 내생적으로 결정된다 |

| 5강 이자율 결정원리 | 금융시장의 가격=이자율(제일 중요, 금리가 다른 모든 것에 결정적 역할),환율,주가… 금리=화폐의 가격. 금리를 기반으로 다른 자산들의 가격 결정. 금리가 올라가면 위험자산(위험프리미엄으로 금리보다 수익률이 좋아야)의 수익률이 올라간다.(주가가 떨어지면 그 때 사면 수익률이 올라간다. 수익률이 높다는 것은 지금 가격이 싸다는 것. 그래서 금리 인상이 예상되면 주가가 올라가기도 한다) 화폐수요와 화폐공급이 일치되는 점에서 화폐의 가격인 이자율 결정. 이자율들 사이 관계(기간구조이론 & 위험구조이론) |

| 1> 이자율 결정이론 | 채권수익률이 시장이자율의 대표. 예금/대출이자율은 시장이 아니라 은행이 결정. |

| 1) 고전학파의 자연이자율이론 | 대부자금의 수요는 기업의 투자만을 위해. 공급은 저축만이. 비현실적이나 장기이자율 결정 설명때 도움 |

| 자연이자율 | natural rate. 저축과 투자가 일치하는 균형이자율. 고전적 대부자금설 경제전체의 생산물시장까지(총소득&총수요) 균형을 이룬다. S(저축) = I(투자) => C(소비) + S = C + I 저축과 투자는 모두 일정기간 동안의 변화량을 나타내는 유량변수. 이자율이 유량변수로만 결정 |

| 유량변수 | flow 일정기간 동안의 변화량을 나타내는 변수 |

| 저량변수 | stock 일정시점에서의 양을 나타내는 변수 |

| 2) 케인즈의 유동설선호설 | 이자율은 화폐의 가격(화폐=유동성을 포기한 대가). cf. 고전학파에서는 저축에 대한 대가. 화폐의 수요와 공급 일치하는 수준에서 이자율 결정. |

| 고전학파vs케인즈 | 고전학파=이자율이 저축.투자 등 실물적 요인인 유량변수로 결정. 올해의 저축.투자만 영향. 케인즈=이자율 화폐시장의 균형(화폐수요와 공급잔고의 저량변수)에 의해 결정(중앙은행 통화정책이 이자율 영향)=과거에 풀린 돈도 올해의 금리에 영향. |

| 3) 현대적 대부자금설 | 남에게 빌려줄 수 있는 돈과 빌리고자하는 돈에서 이자율 결정. 대부자금(금융상품)의 수요와 공급 일치점. 유동성선호설(화폐의 수요와 공급 일치점)과 밀접. 채권시장을 대표적인 대부자금시장으로 상정 |

| 고전학파vs현대적 대부자금설 | 대부자금량을 어느 특정 시점에서의 잔액(저량변수)로 파악. 고전은 일정기간 동안의 거래량(유량변수)로. 현대적 대부자금설은 실물적요인뿐만 아니라 화폐적 요인등이 대부자금의 수요와 공급을 변화시켜 이자율 영향 |

| 현대적대부자금설 vs 케인즈 유동성선호설 | 동전의 양면과 같이 등가적. 화폐수요Md + 채권수요Bd = Ms + Bs => 0 = Md – Ms = Bs – Bd = 0. 채권시장의 균형이자율과 화폐시장의 균형이자율은 동일 |

| 2> 이자율의 기간구조 | term structure of interest rates: 만기를 제외하고, 채무불이행 위험, 유동성 정도, 세금조건 등 다른 특징이 동일한 금융상품들의 이자율 간의 관계(기간 스프레드). 만기가 다른 상품들이 이자율 관계 |

| 1) 채권수익률과 수익률곡선 | 시장을 바로 반영하는 채권의 수익률중 만기수익률(yield to maturity)을 분석대상 이자율로. 채권의 가격은 만기수익률과 역의 관계. |

| 수익률곡선 | 특징. 1. 만기가 짧을수록 이자율 낮다. 2. 장.단기 이자율은 같은 방향으로 함께 움직인다. |

| 2) 기대이론 | 기본 기간구조이론. 미래단기이자율에 대한 예상으로 현재 장기 금리가 변한다. 1년후 미래의 단기 금리가 오를 것 같은 예상이면 현재의 2년 만기 장기 금리도 현재의 단기 금리보다 높아진다.(현재 1년단기금리와 미래단기금리와 산술평균값이 현재장기채권 이자율로). 장.단기 이자율 동반 변화 현상은 잘 설명함. 그러나 우상향하는 수익률곡선(장기금리가 단기금리보다 높다. 미래에 금리가 다 오른다. 비현실적)은 설명 못함. |

| 3) 시장분할이론 | 중요도는 떨어짐. 장기와 단기 금리 아무 상관없다. 서로 시장이 틀리다. 만기별 채권간에 대체성이 없다. |

| 4) 특정만기 선호이론 | 장단기 채권 구입자가 다르다. 그러나 선호 장단기가 있으나, 기대이론으로 장단기 이자율이 달라지며 수익률이 달라지니 일정 수준 대체성 존재. 기간프리미엄(장기에 더 붙은 수익률) 설명 못 함. |

| 5) 유동성 프리미엄이론 | 가장 발전된 이론. 기대이론 바탕. 기간프리미엄은 유동성위험에 대한 대가.(장기로 돈 빌려줄때 더 위험하고 유동성 떨어지므로 그 보상으로 프리미엄이 붙어 수익률 곡선 우상향) 1. 장단기 동반 설명 잘 됨. 2. 우상향 그래프도 설명 잘 됨. |

| 3> 이자율의 위험구조 | risk sturcture of interest rate: 만기는 동일하나 채무불이행 등 얼마나 위험한지가 다른 금융상품들의 이자율 간의 관계(이자율 스프레드=신용스프레드) |

| 채무불이행 위험 | default risk=신용위험 credit risk. 빌려준 돈 뗄 위험. 국채는 무위험채권 |

| 채무불이행 위험프리미엄 | 채무불이행 위험이 있는 채권(회사채)의 수익률과 위험이 없는 채권(국채)의 수익률 간의 차이 |

| 채권등급평가 | bond rating. 무디스.S&P AAA부터 신용등급 매김. 등급이 낮을 수록, 채무불이행위험 상승 => 위험프리미엄 증가 => 만기수익률 증가 |

| 유동성 | 금융상품을 현금으로 전환시 들어가는 거래비용이 작을수록(유동성 높을수록), 그 상품 더 선호해서 낮은 이자율에도 보유. 유동성 하락 => 유동성프리미엄 증가 => 이자율 스프레드 증가 => 만기수익률 증가 |

| 세금조건 | (이자소득세)과세채권(미 국채)과 비과세채권(미국 지방채, 한국은 없다). 비과세채권은 수익율이 좀 낮아도 구입. |

| 6강 금융중개기관 | |

| 1. 금융중개기관 | financial intermediation. 계약을 통해 흑자경제주체에서 적자경제주체로의 자금이전 수행, 예대금리차로 수익 직접금융시장(증권회사): 금융중개기관으로 증권회사가 계좌 만들어줘 시장 조성 간접금융시장(은행): 금융중개기관으로 은행이 예금자 모아 직접 대출. 필요 이유: 정보 비대칭 문제=>금융시장 불안정=>거래 및 정보 비용 발생=>거래비용.정보비용 줄임 |

| 금융중개기관 역할 | 정보 비대칭(asymmetry) 완화: 선별(screening)/신호(singaling)로 역선택 예방, 정보우월자의 도덕적해이(Hidden action) 은행이 대출약정후 감시(monitoring)로 예방 거래.정보 비용 감소 보험서비스(위험의 집중과 분산): 대출 분산, 위험회피자에게 낮은 예금 이자/위험 적극적인 차입자 높은 대출이자로 예대금리차(은행 수익=위험회피 보험료) 자산변환기능(만기 불일치 해소): 소액 단기예금 모아 기업에 거액 장기대출. 자산변환/테일러링=예금자와 차입자의 서로 다른 선호 이용하여 낮은 수익률 부채 발행/높은 수익률 투자 |

| 2. 금융중개기관 형태 | 은행: 예금(수신, 자금 공급량), 대출(여신, 자금 수요량) => 자금 공급곡선 & 수요곡선(이자율vs자산규모): 예대금리차(예금금리-대출금리), 초과이윤=평균수입(예금-여신운영비)-평균비용(예금-(수신운영비+정상이윤)) => 목적에 따라, 1.이윤극대화(till MR한계수입=MC한계비용, 한계수입곡선.한계비용곡선 균형점), 2.자산규모극대화(국책은행,특수은행, till 평균수입=평균수입=>초과이윤=0) |

| 3. 금융기관의 분류 | 과거 신용창조기능 유무에 따라, 통화금융기관/비통화금융기관=> 예금상품의 통화성 부채 여부 및 신용창조기능 모호 => 법령에 따라, 은행(일반,특수)/비은행예금취급기관(저축은행,종금,우체국)/금융투자업자(증권회사,자산운용사)/보험회사/기타금융기관(금융지주회사,여신전문회사(리스/카드..),VC,증권금융회사,대부업자)/공적금융기관 |

| 4. 금융기관 발전과정 | 광복후~1960: 자주적 금융제도 확립. 한국은행법, 대한증권거래소 설립 개발금융체제(관치금융) 1960~70: 성장위해 자금 배분, 은행 등 많이 설립(민간 자본 모으기 위해) 시장자율체제 모색 1980: 여전히 관치금융 금융자유화.개방화 1990~외환위기: 김영삼 정부 외환위기극복.금융선진화 위한 금융개혁 1998~2000 초반: 금융하부구조 갖추지 못한채 OECD 가입후 금융자유화.개방화 서두르다 과당경쟁으로 무분별 자본유입.과다여신.재발 부채위주 경영관행=>외환위기(태국 시발)=>(타의에 의한)금융개혁=자유화.개방화위한 금융하부구조 개선, 한국은행 독립성(물가안정위해 정책 금리), 자유화(변동환율제도,송금자유화) 자본시장.금융투자업 규제 개편(2000 중반~글로벌 금융위기): 금융산업 고부가가치/국제경쟁력 제고. 자본시장법(대형투자은행 육성, 업무규제개, 취급 상품 확대) => 증권관련기관, 자산운용사,사모펀드 등 설립. 금융지주회사법(여러 업무 가능하게) 금융규제 및 소비자보호강화(글로벌 금융위기 이후): 건전성 규제(2013 바젤III 자기자본 규제 은행에 도입, 금산분리 강화) |

| 7강 금융기관의 운영과 관리 | 금융기관 경영원치. 전통적 은행이론과 현대적 은행이론, 자산.부채종합관리(ALM) 모형, VaR모형 |

| 1. 은행의 특성 | 자산규모에 비해 자기자본 작음 = 의사결정 실수에 심각한 위험 => 일반 기업보다 보수적 부채 대부분 요구불 성격 = 유동성 부족 사태 가능성 => 보수적 은행 경영원칙(수익성.유동성.안전성) 서로 상충관계(trade-off) |

| 유동성의 원칙 | 예금자들 인출 원할 때 지체없이 현금 내줄 수 있는 능력: 부분지급준비금하에 제도적 장치(법정지급준비율제도, 중앙은행여수신제도, 콜시장 등 단기자금시장 육성), 대출유동성도 중요 |

| 안정성의 원칙 | 망하지 않게. 보수적 운영. 대출 채무불이행 예방(신용조사, 담보설정). 투자유가증권위해 이자율/경기 예측력, 포트폴리오로 헤지 |

| 수익성의 원칙 | 예대금리차, 대출액 크기=자산규모=> 시장금리 변동 예측, 대출규모 증가 but 신용위험 통제 |

| 건전성의 원칙 | 위험 낮추는. 재무적(신용/시장 위험)/비재무적 위험(기술.관리), BIS비율(자기자본규제,금감원 적기시정조치) |

| 공공성의 원칙 | 기관=공익에 부합=>공공의 개입. 소극적의미(도산/뱅크런의 경제 영향), 적극적의미(사회적가치.공공의 이익에 영향) |

| 2. 은행이론 | 전통이론.현대이론 |

| 상업대부이론 | commercial loan theory=진성어음(실물상품만 위한)주의 real bills doctrine. 단기의 자기청산적(상환수단이 보여야) 상업어음(실물상품의 생산.판매위한 자금수요만) 만을 담보로 대출해야. => 보수적 의사결정 장점. 실물상품 구분 어려움. 실물상품도 항상 위험.투기적 요소가 있다 |

| 유동화이론 | shiftablity theory. 은행의 유동성은 보유자산이 아니라 자산을 예측 가능한 가격으로 타인에게 이전시킬 수 있는 능력. 유동화 쉬운 단기금융상품 보유해야(CD, CP, RP)=> 유동성이 대출에서 단기금융상품 투자로. But 모든 은행이 유가증권 유동화하려면 추가 유동성 불가. |

| 기대소득이론 | anticipated income theory. 일반적이론. 대출 연계된 실물상품은 존재하지 않음. 차입자의 미래 현금흐름(기대소득, 실물상품도 미래수익 실현되야)이 중요.=> 은행 대출 유형 확대 |

| 현대이론 | 2차대전이후. 점점 더 일반화되 감. 전통적이론들은 자산관리 이론. => 1960이후 은행 탈중개화로 자금조달위한 부채관리이론. 1970이후 금리/환율 위험 대처위해 자산.부채 종합적 관리. 최근 파생상품등 리스크에 위험 더 체계적 관리 위한 Var(Vale at Risk) 모형 개발 |

| 자산관리 | 자산배분법(유동성 따라 자금 배분), 자금전환법(예금.대출 기간 매칭) |

| 부채관리 | 자금 능동적.적극적 조달. 새로운 금융상품-실세금리 반영 CD MMDA 등 but, 지급준비금 부담 없는 자금 활용하며 통화정책 효과 약화 |

| 자산.부채 종합관리 | ALM Asset-Liablity Management=대차대조표 관리. 1970 지나며 브레튼우즈 체제 붕괴로 자본이동 자유, 변동환율제도로 물가/금리 영향 등 위험 다양화. 기술혁신 |

| 3. 자산.부채종합관리 ALM | 금리.유동성 위험에 대비 대차대조표 최적화. 금융기관의 장기적 목표위한 전략적계획 |

| 금리개정모형 repricing model | 자산.부채 금리 시장금리 따라 변경. 순이자이익(NII)=특정기간동안의 금리의 변화 따른 자산의 수입이자와 부채의 지급이자 차이. 금리민감자산(RSA 적용금리 변동하는 자산금액) – 금리민감부채(RSL) = GAP(금리개정 갭). 갭 표(기간별 GAP) – 가 크면 금리상승할 때 불리. 순이익이자 변화 및 누적변화(CGAP) 계산. => 금리 전망에 따라 순이자이익(NII) 증가를 목표로 자산.부채의 만기/금리개정주기 조정하는 적극적 전략. But, 미래 금리 전망이 불투명하면 갭을 0으로 접근치켜키는 소극적 전략. 전통적헤징전략(단기자산은 단기부채로, 장기는 장기로 조달하여 유동성/지급불능 가능성 감소) => 단점: 순이자이익 변화만 측정. 자산/부채의 시장가치 변화 고려안함(회사채 이자는 고정/가격은 변화) => 듀레이션 모델로 극복 |

| 듀레이션 모델 duration model |

가중평균만기=실효만기. 실질적으로 돌아받는 때. D = – 채권가격변화율 / 시장금리변화율. 채권가격의 금리변화에 대한 탄력성(elasticity), 듀레이션 채권 금리위험에 대한 가장 정확한 척도. 듀레이션이 클수록 이자율변화에 채권가격 민감하게 변화. 금리상승시 듀레이션 긴 채권일수록 채권가격이 더 많이 떨어진다(더 위험한 채권). 1. 만기 길어지면 듀레이션 증가=장기채권이 더 위험. 2. 표면이자율 낮을수록 듀레이션 증가(만기일 원금상환액 현재가치의 가중치 높아져서) 3. 시장이자율 낮을수록 듀레이션 증가(가까운 미래시점의 현재가치 높아져서, 먼 시점 가중치 높아짐) 듀레이션모델 = 자산.부채가 변하는 차이 최소화. 듀레이션 갭 = 총자산(대출) 듀레이션 – 총부채(예금) 듀레이션 => 금리 변했을때 순자산(자기자본)이 얼마나 변하는지, 0에 가깝게 통제=금리 변해도 순자산 가치 안변하므로.=> 듀레이션 갭관리=순자산면역전략(net worth immunization theory) |

| 유동성비율.유동성 갭 | 금리 통한 이익의 변화 외에 유동성위험에 대처. 돈 들어오고 나가는 시점 맞추려. 유동성비율 = 유동성자산 / 유동성부채 잔존만기별(단순기간&누적) 자산-부채 = 유동성 갭 cf. 금리개정 갭: 자산.부채의 다음 금리개정일까지 잔존기간. |

| 4. VaR 모형 | 보유주식의 시장위험 측정 척도 |

| Value at Risk | 자산 투자후 정상적인 상황에서 정해진 확률로 발생 가능한 최대 손실 금액. 은행이 이윤위해 직접 주식 투자(Trading)하면서 금리.유동성, 환율, 주가 변동 등의 시장위험에 노출. JP Morgan CEO 데니스 웨더스톤이 회사 전체 위험도를 한페이지 수치로 요약 매일 보고하게 하면서. 주식 VaR = 주식현재가치 X 표준정규분포 임계치 X 표준편차 % X 보유기간(제곱근=루트) 채권 VaR = 채권투자액 X 수정듀레이션 X 표준정규분포 임계치 X 표준편차 X 보유기간(제곱근) 장점: 다양한 형태의 위험을 일관된 방법으로 측정, 자산들 간 위험 비교 가능, 포트폴리오 전체 위험을 하나의 수치로 표현, 하방위험(downside risk)만 관리(표준편차나 분산 같은 대칭적 위험이 아닌)하여 경제적 위험 직관에 부합 한계: 정상적이지 않은 상황 발생시, 꼬리가 두꺼운 분포 fat tail 형태가 되어, 꼬리위험(tail risk, 금융위기 등) 과소평가로 극단적 손실 가능 |

| 위기상황분석 stress test | 예외적 큰 위기 발생 시뮬레이션. 단순민감도분석(특정 위험 가상적충격), 시나리오분석(다수 동시적 위험)=> 미시적위기상황분석에서 출발=> 글로벌 금융위기 이후 전체 금융시스템 안정성 평가하는 거시적 위기상황분석 |

| 8강 통화정책 | 화폐의 양인 통화량과 화폐의 가격인 이자율 금융시장에 큰 영향=> 통화정책 필요 => 물가안정목표제 |

| 1. 통화정책 의의.체계 | 금융=자금이 남아도는 흑자경제주체로부터 자금이 모자란 적자경제주체로 자금을 융통하는 행위=현재의 화폐를 다른 사람의 화폐에 대한 미래의 청구권인 금융수단과 서로 교환하는 행위=화폐와 금융수단(미래의 화폐) 교환 통화정책 monetary policy=중앙은행이 통화량과 이자율 조절로 물가안정, 완전고용, 금융안정 등 목표 달성하는 정책, 금융시장/금융정책과 연관. 정책수단(공개시장운영,여수신제도,지급준비율)=>운용목표(단기시장금리,지금준비금)=>명목기준지표(통화량/환율,물가상승률)=>최종목표(물가안정.금융안정) |

| 최종목표 | 거시적(물가안정, 완전고용, 국제수지 균형), 미시적(금융시스템 안정) = 나라마다 우선순위 다르나 대부분 물가안정이 주된 목적. |

| 명목기준지표 | nominal anchor 최종목표와 밀접한 관계를 가지는 지표를 달성하는 통화정책. 물가상승률(최종목표변수), 통화량/환율(중간목표) 등 => 물가안정목표제=최종목표인 물가상승률을 명목기준지표로 설정 |

| 운용목표 | operating target 명목기준지표들 중앙은행이 직접 제어 못함. 명목기준지표들에 영향주며 직접 조정 가능한 목표. 콜금리 등 단기시장금리, 지급준비 |

| 정책수단 | policy instrument. 운용목표들의 적정수준 설정하고 정책수단 활용으로 수준 유지. 공개시장운영, 중앙은행 여수신제도, 지급준비율 정책 |

| 2. 통화정책 목표 | 중앙은행 설립 초기의 목표: 금융시장 안정(은행의 은행, 최종대부자 lender of last resort), 국제수지 불균형해소(금본위제시 금 유출입따른 화폐공급 조절) 대공황~1970년대: 금본위제로 중앙은행 화폐발행 제한=> 대공황시 지원위해 화폐발행하려 금본위제 탈퇴=> 경기안정과 완전고용 추구 목표(케인자학파 거시경제학 대두)=> 경기변동에 적극적으로 화폐공급 => 화폐 과잉발행으로 인플레이션 1950~60년대=> 1970년대 오일쇼크로 두자리수 인플레이션 1980년대 이후: 물가안정이 최종목표=20년간 Great Moderation 대안정기, but 저금리정책으로 신용확대와 자산가격 거품등 금융불균형 누적=> IT버블-부동산버블-서브프라임모기지사태 글로벌금융위기 이후: 80년대 금융자유화/개방화로 신종 금융상품 등장, 자본유출입 확대로 여러나라 위기 경험, 글로벌위기전까지 미국 물가안정/성장율 좋았음=>2008년 신용확대/자산가격 급등의 금융불균형으로 글로벌경제위기=>물가안정만으로 안되고, 고용안정/금융안정도 중요. 미국 이중책무(dual mandate, 1977~, 물가안정+완전고용) |

| 물가안정 | 경제 성장의 핵심적 요인, 경기안정/금융안정/국제수지균형도 물가안정이 전제되야. 인플레/디플레시 소비.저축.투자.생산 등에 의사결정에 불확실성이 커져 경제활동 크게 위축. 인플레이션되면 실물자산 투기(speculation)=> 기업활동으로 금융투자 위축=> 가계 소비여력 감소 디플레이션시 가계/기업 소비/투자지출 보류. |

| 경기안정.완전고용 | GDP 실제수준이 잠재GDP(완전고용)수준 근처에서 경제가 지속적으로 성장하게 하는 목표=GDP 갭이 0에 가깝게 |

| 금융안정 | 중앙은행이 미시건전성 감독(금융기관 건전성 규제). 거시(금융시스템 전체 리스크 예방위해 건전성규제) |

| 3. 통화정책의 운영체제 | 명목기준지표 따른 운영 체계 |

| 물가안정목표제 | inflation targeting. 중앙은행이 중간목표 없이 1. 물가안정을 최종목표로(여러 목표중 가장 중요하게=> 신축적물가안정목표제). 2. 목표 미리 설정해서 발표, 3.신뢰성위해 중앙은행 독립성, 정책 책임성, 정책 투명성 대상지표: 소비자물가지수(CPI) 2% 목표, 미국은 개인소비지출디플레이터(PCED, Personal Consumption Expenditure Deflator) 2% . 문제: 물가안정만 보고 금융안정/경기안정/완전고용 소홀히(80년대~2008 신용확대로 버블), 대침체시 확장적통화정책으로 기대인플레이션 높여 실질이자율 낮춰 소비와 투자 촉진해야하나, 물가상승률만 목표로 고수하면 어려움. |

| 물가수준목표제 | Price Level Targeting. 물가상승률이 아니라 사전에 제시한 물가수준을 목표로. 침체(물가 하락)후 통화확장(물가 하락이탈분 상쇄만큼 상승) 가능=기대인플레이션 상승으로 실질이자율 낮추고 소비.투자 촉진. |

| 명목GDP 목표제 | nominal GDP targeting 물가가 아닌 명목 GDP(실질GDPx물가) 수준이 사전에 제시한 목표대로. 경기상황(성장위한 경기안정/완전고용)과 물가 동시에 고려. 경기침체에 적극 대응 가능. 측정 늦어져서 현실적 한계 |

| 평균물가목표제 | average inflation targeting 2020 미 연준. 내년부터 3년동안 평균 2%로. 경기침체로 1%되었으면 내년에 2%이상 목표. 물가수준목표제랑 유사. |

| 중간목표 활용 | 통화량 목표제 monetary targeting M1 M2 등 경제전체 통화량 조정하며 목표 달성으로 물가안정 도모 => 통화주의 경제학 한계: 화폐공급의 내생성(여러 경제적 요인으로 결정됨)으로 중앙은행이 통화량 통제 못함, 통화지표 불규칙, 화폐대체상품 증가=> 1990년대부터 선진국들 물가안정목표제로. 환율목표제 exchange rate targeting =고정환율제도. 환율안정목표(수입 많은 나라, 국내물가 안정). 홍콩: 달러 유입시 그에 맞춘 홍콩달러 발행으로 달러 회수/유지=환율 일정하게 유지. 문제: 국내경기 침체시 독자적 통화정책 못함. 고정환율 유지하려 달러팔고 자국화폐 매입하면 통화량 줄어 의도치 않았던 긴축 통화정책이 됨. 국제투자자들 투기 가능 |

| 9강 통화정책의 수단 | 통화량/이자율에 영향을 미치는 방법: 전통적(중앙은행 여수신제도,지급준비율정책,공개시장운영) vs 비전통적(글로벌 경제위기 대응하며) |

| 1. 중앙은행 여수신제도 | 중앙은행이 금융기관에게 대출/예금. 재할인율정책=상업어음 재할인제도에서 진화. 중앙은행 대출제도:유사시 중앙은행이 최종대부자로 금융기관에 긴급 유동성 지원 중앙은행 대차대조표: 일반은행대출 +=> 자산, 은행 준비지급금 +=>부채(은행이 요구하면 줘야함) 일반은행 대차대조표: 중앙은행 대출=> 자산의 지급준비금 +, 부채의 중앙은행 대출 + => 시중에 지급준비금(중앙은행 본원통화)이 늘어남 => 승수효과로 시중 통화량 증가 => 재할인율: 중앙은행이 일반은행에 대출해줄때 이자. 재할인율 조절로 대출량=지급준비금양=통화량 조절 =>일반적인 본원통화 조절수단으로는 사용하지 않고, 유동성위기로 최종대부자 기능 수행때 수단 => 공시효과 announcement effect: 재할인율 인상인하가 통화정책 기조에 대한 신호 => 대기성 여수신제도: 금융위기시에는 공시효과가 안정화, but 평상시에는 민감하게 반응해서 안정해칠수도 있어 최근에 사용. 중앙은행이 일반은행으로부터 예금도 수취=초단기/단기 시장이자율(중앙은행 정책금리) 목표치로 통. 대출금리는 초단기금리의 상한으로. 예금금리는 초단기금리의 하한으로 작용. |

| 2. 지급준비율 정책 | =부분지급준비제도. 신용승수= 1 / 법정지급준비율=> 신용승수/통화승수 변화로 통화량 영향. cf. 여수신제도, 공개시장제도는 본원통화 조절. 법정지급준비율 인하=>초과지급준비금 발생=은행의 신규 대출 여력 X 신용승수(지급준비율 인하만큼 증가) = 창조가능 최대통화량 한계: 시장비친화적(강제.무차별적 규제), 시장 미세조정 불가(효과 너무 강력), 규제 상대적 형평성(은행에만 적용) => 선진국에서는 공개시장운용 사용 but, 1.장기적/구조적 유동성 조절 수단 유용, 2.여타 통화정책수단 원활한 작동여건 조성.(지급준비금 은행 간 결제자금으로도 사용, 초단기자금 사용하지 않아도 됨=정책금리 안정), 3.잠재적 거시건전성 정책수단(지급준비율 높여 과잉대출(부동산 과열등) 방지. |

| 3. 공개시장운영 | open market operation(조작=>운영). 양전완화정책 등. 한국은행이 공개시장에서 채권 등 유가증권 구입으로 통화량(본원통화)과 이자율(콜금리) 조절. 중앙은행 시장에서 국채 매입 => 국채 판 은행 지급준비금,본원통화 증가=>초단기이자율 하락. 중앙은행 대차대조표: 일반은행서 국채매입=> 자산. 채권+ , 부채. 은행 지급준비금+(채권구입액 은행으로) 일반은행 대차대조표: 중앙은행에 국채판매=> 자산. 채권 -, 지급준비금 +(중앙은행에서 받은 국채판매대금)=>본원통화 +, 이자율 – 단순매매(한번에 매도매수=>장기적/구조적 조절시), 환매조건부(RP. repurchase agreement, RP 매입=일정기간 후 다시 매각 조건=> 단기적 유동성 확장 정책)=평상시 많이 사용 장점: 1.시장친화적 2.직접적.능동적 유동성 조절=채권사는만큼 금융기관 유동성 확대. 3.섬세하고 신축적인 유동성 조절. 4.신속한 시행 가능 => 금융시장이 덜 발달한 신흥시장국은 사용 못함(충분한 채권물량,거래량 등 여건 필요) |

| 4. 비전통적 통화정책 | unconventional 글로벌금융위기후 연준. 비상시 사용. 이미 제로금리라 금리를 더 낮출수 없어 확장적 통화정책 시행 못할 때= 제로금리하한의 문제 (마이너스 금리되면 모두 예금 인출하니까) =>부작용은 적었으나 효과도 크지 않았음, 지속되면 장기적 금융안정 저해 가능, 돈을 너무 풀어 장기채권,주식,부동산 가격 상승으로 부의 불평등 확대 가능. |

| 양적완화 | QE. Quantative Easing. 정책금리 제로하한이라 장기시장금리 낮춤=> 장기국채,정부기관 채권, 정부기관 MBS 대규모,지속적 매입. cf. 일본은 회사채,상장투자신탁(ETF: Exchange Traded Fund), 부동산투자신탁인 리츠(REITs) 등 민간 자산까지 매입. => 자산경로: 장기국채 수익률인 시장이자율 하락, 장기국채 가격 상승, 물량 희-> 민간투자 촉진=투자자들 다른 대체 위험자산 투자(장기회사채, MBS, 주식 등)->자금차입비용 하락, 신용경색 완화, 자산가격 상승-> 소비.투자 증대 => 신용경로=위험선호경로: 대규모유동성 공금 -> 금융기관 대출여력.재무상태 개선-> 대출 증가, 위험자산 투자 촉진 => 기대경로: 유동성 확장 정책기조 신호로-> 경기회복.인플레이션 민간 기대 심리-> 소비.투자 증대 |

| 사전적 정책방향 제시 | forward guidance. 중앙은행 미래 예상 통화정책 사전적 안내. 정성적(qualitative) 유형=특정용어나 문구로 비수치적 정보 전달, 기한부방식(정책기조 전환시점 제시)&상황조건부방식(다른 경제상황과 연계) 정량적(quantitative) 유형=구체적 수치 명시적 전달 => 금리.기대경로: 정책금리 상당기간 낮게 유지 공표 -> 미래 예상단기이자율 낮아져 현재 장기이자율도 하락 -> 차입부담.신용경색 완화-> 실물경제 소비.투자 촉진 => 기대경로: 중앙은행 공표 민간이 신뢰-> 향후 경기회복.인플레이션 민간 기대심리 호전-> 소비.투자 증대 |

| 마이너스금리 정책 | negative interest rate 유럽.일본. 중앙은행이 자금 예치하는 은행에 돈을 맡아주는 대신 수수료 요구=> 수수료 내지 말고 돈을 빼서 민간에 대출해줘라. 특수케이스. 금융위기 이후 유럽 양적완화로 경기가 좋았던 스웨덴.덴마크.스위스에 자본유입 과다=과잉 달러=자국 화폐가치 상승=경제 주력인 수출 감소로 경기악화 및 수입물가 하락으로 디플레이션 위험=> 마이너스금리로 자본유입 방지 마이너스금리=중앙은행 예치금에 수수료=> 은행 예치금 인출하여 수수료보다 높은 이자의 단기채권에 투자=> 단기채권 가격 상승=수익률 하락 => 단기이자율 하락 => 투자자들 상대적으로 수익률 높은 장기채권에 투자 => 장기채권 가격상승, 수익률 하락 => 장기이자율 하락 위험성: 예금금리 하방경직적일 때는 은행 순이자이익 감소, 수익성 하락, 대출여력 악화 가능. 대규모 현금인출 가능 => 대출재원 고갈, 대출금리 상승 |

| 10강 통화정책 효과의 파급 | 통화정책 효과가 실물경제로 파급되는 전달 경로(금리경로.자산가격경로.환율경로, 기대경로.신용경로.위험선호경로), 파급시차, 금융안정위한 거시건전성 감독과 통화정책 |

| 1. 통화정책 전달경로 | transmission mechanism. 효과를 발휘할 때까지 시간이 걸리나, 효과가 큼. 통화정책은 직접적으로 돈을 주는 것이 아니라 간접적이어서 중간에 경로가 많다. |

| 금리경로 | 중앙은행 정책금리 조정 => 1.시장이자율 변화=단기시장금리, 장기시장금리, 은행여수신금리 => 2.소비.투자 등 실물부문 영향 1.정책금리(콜금리) 인하=>단기시장이자율 즉각적 하락(CD, CP 등 단기채권)=>단기채권 가격 상승=>시장 투자자들 비싼 단기채권 말고 수익률 높은 장기채권 매입=>장기채권 가격 상승=장기시장이자율 하락=>은행 에금이자율 하락(단기이자율 하락시 단기채권의 대체관계인 예금 이자율 하락), 대출이자율 하락(장기이자율 하락시 은행 수익률 낮아진 장기채권 투자 비율 줄이고 대출 늘려 대출이자율 하락) 2.기업 투자 확대: 장기이자율(회사채수익률,대출이자율 등) 하락으로 투자 위한 자금 조달 비용 감소. 가계 소비 확대: 대출이자율 하락으로 상품 소비 지출 증가(대출 필요로 한 자동차,주택임대 등) 한계: 단기이자율 낮아진 후 장기이자율 낮아지는 연결이나(미래 경기 전망 유동성프리미엄때문에 장기이자율은 떨어지지 않을수도), 장기이자율 낮아져도 투자.소비 확대되는 연결(미래 전망(사업/투자자금회수, 소득/고용) 불투명하다면) 고리 견고하지 않음. |

| 자산가격경로 | 글로벌금융위기이후. (양적완화등 정책으로) 자산가격(주식.부동산) 변화로 실물부문 소비.투자 영향. 1.가계 소비에 대한 효과: 확장적통화정책=> 장기이자율 하락/장기채권 가격 상승=>장기채권의 대체관계인 주식 등 위험자산 수요증가=> 주가상승. 확장적통화정책=> 은행 대출이자율 하락=> 가계 차입 통해 부동산 투자=>부동산 가격 상승, 주담대 담보가치 올라 대출한도 확대=> 소비늘림. 재산효과(wealth effect=부의 효과): 보유자산의 가격 상승으로 인한 부의 증가에 따라 가계가 소비 늘리는 효과 2.기업투자에 대한 효과: 토빈의 q=기업 시장가치 / 기업의 실물자본 대체비용(기업 장부가치) =>1보다 높으면 시장가치 따라 주식 발행후 상대적으로 저렴한 실물자본에 투자하여 초과수익=> 투자 증가. |

| 환율경로 | 통화정책이 환율 변화로 실물부문에 영향. 이자율=미래의 화폐 비교 현재 화폐의 가격, 환율=외국 화폐 비교 화폐의 가격, 물가=상품/서비스와 비교 화폐의 가격 1. 중앙은행 정책금리 조정 => 시장이자율 변화=> 환율 영향 금리인하->시장이자율 하락->원화예금.장단기채권 달러해외금융자산에 비해 수익률 낮아짐-> 투자자 원화 금융자산 매각하고 달러 금융자산 매입-> 원화 초과공급(=달러화 초과수요)-> 원화 가치 하락(원화 환율 상승) 2. 변동된 환율로 수출입 가격 변화=> 국내 실물경제 영향 원화가치 하락->순수출 증가(->경기부양), 수입감소/수입가격 상승(->국내 물가상승->디플레이션 방지하고 물가안정목표 달성 부합) |

| 기대경로 | 중앙은행이 미래 통화정책기조에 대한 기대를 변화시킴. 중앙은행 신뢰성 우선. 최근 중요성 강조(직접 기대인플레이션 관리). 제로금리 유지하겠다->단기이자율 계속 낮은 수준 예상-> 현재 단기이자율과 미래 단기이자율의 평균값=장기시장이자율 하락(이자율 기대이론)->실물 소비.투자 증가 제로금리 유지->확장적통화정책 유지 예상->민간 기대인플레이션 상승->민간 임금 상승요구->상품 가격 상승->실제 물가 상승 기대인플레이션 상승->명목이자율과 기대인플레이션 차이로 결정되는 실질이자율(=명목이자율-예상물가상승률) 하락->소비.투자 추가 촉진 |

| 신용경로 | 통화정책이 은행의 대출량=신용량에 영향. 1.은행대출경로 bank lending channel: 신용공급자인 은행의 대출 여력(중앙은행이 유동성 조절)에 영향. 중앙은행이 본원통화-지금준비금 증가/감소-> 정보비대칭(은행보다 차입자가 부채상환능력 정보 더 많음)으로 역선택(부실기업에 대출, 이자율 높을수록, 모두에게 대출해줄때) 방지위한 신용할당현상(credit rationing, 우량차입자만 신용=대출 할당 )으로 이자율 변화없이 대출량 증가/감소(대출심사로 우량 차입자에게만) . 대기업 등이 주식.채권 등 직접금융시장에서 자금조달하면 효과 제한. 신용수준 취약한 중소기업.가계가 큰 영향. 2.대차대조표경로 balance sheet channel: 신용수요자인 기업.가계의 대차대조표에 영향 확장적통화정책 금리인하->자산가격 상승.이자비용 감소->가계/기업 순자산증가.현금흐름 개선-> 외부자금 의존도 감소->담보 등 외부자금 차입 비용 감소-> 자금차입용 외부자금프리미엄(external finance premium, 자기자본=내부자본 투자시 기회비용 대비 외부자금 조달비용 격차=외부자본 조달이 내부자본 투자보다 얼마나 더 드나, 웃돈) 하락->가계.기업 대출량 증가(더싸게 대출해서)->실물 소비.투자 증가. |

| 위험선호경로 | 통화정책이 금융기관의 위험선호성향을 변화시켜(예전에는 안했을 위험자산에 투자) 실물에 영향. 신용의 양(신용경로와 같음)과 질(위험) 변화 1. 확장적통화정책-> 주식.부동산 자산가격.담보가치 상승-> 부도확률,주식위험도 하향조정-> 리스크 과소평가 2. 확장적통화정책-> 금융기관 보유자산 가치 상승, 현금흐름 개선 -> 금융기관 순자산 증가, 레버리지 감소-> 리스크 둔감해진 금융기관 고위험.고수익 투자.신용 확대. 3. 확장적통화정책.저금리기조-> 보험회사 역마진상태 -> 금융기관 수익률 추구 유인 강화(어디 투자할 데 없나?)-> 고위험.고수익 자산 투자. 확장적통화정책 기조 장기간 지속시 금융기관 위험 과소 평가하게 됨-> 과도한 위험추구.신용공급 확대 -> 이 때 자산 거품 붕괴 나면 금융위기===> 글로벌금융위기의 주범은 연준의 저금리기조 |

| 2. 통화정책의 파급시차 | 통화정책에서 실물부문 전달까지. 최소3~6개월에서 최대 2년. 대부분 2번째 단계(실물부문)에서 발생. 1번째단계(금융시장) =>시차 생각해서 선제적으로 통화정책해야. 일본 거품붕괴. 미국 서브프라이모기지 사태=> 거품이 너무 커지고 나서 뒤늦은 긴축 기조 때문.(부동산 거품.내수경기 과열 ->정책금리 인상-> 정책효과 미처 나타나기 전에, 부동산 부정적 충격에 거품꺼지며 내수 위축-> 경기.금융 불안정 심화) |

| 3. 통화정책과 거시건전성정책 | 거시건전성=거품.붕괴. 통화정책 위험선호경로=>금융기관 리스크 과소평가=> 고위험.고수익 자산 투자 증가 => 경제 전체적으로 가게.기업 부채규모 증가 => 금융시스템 리스크 누적으로 대내외 충격에 취약한 상태로=> 거시건정성 정책 개입(e.g. LTV 비율인하=은행 대출여력 제한으로 통화정책 신용경로(=대출량)에 영향) 통화정책.거시건정성 정책. 상황에 따라(실물과열-인플레이션), 실물.금융 둘다 과열.수축시 보완적, 둘중하나 과열이나 수축이면 상충관계(같은 효과로 과잉정책), 독립적관계(둘중 하나라도 균형상태) |

| 11강 우리나라의 통화정책 | 통화정책 목표.운영체제, 의사결정 구조.과정, 특징.기능 |

| 1. 통화정책목표 | 1998부터 물가안정목표제=신축적 물가안정목표제(다른 실물경제 안정도 고려, 중장기적 물가안정, 단기적으로 경기.고용안정) 글로벌 금융위기로 금융안정 중요 |

| 2. 통화정책 운영체제 | 물가안정목표 대상=소비자물가지수(CPI), 전년 동기대비 상승률. 2000~2006에는 근원소비자물가(core, 변동성큰 곡물이외 농산물, 석유류 등 제외) 활용 기준 2%. 기대인플레이션 안정효과 위해 +- 폭 없애고 단순화 |

| 금리중심 통화정책운영 | (외환위기 이후 통화량에서 금리중심으로) 타겟=콜금리 목표치=> 2008 한국은행기준금리(base rate): 한국은행이 공개시장운영으로 금융기관과 7일물 환매조건부채권(RP) 거래할 때 금리 RP 매각시 고정입찰금리(은행에 지급) =RP(채권) 팔고(=유동성회소, 일반은행에서 돈 빌림) 7일후에 다시 RP매입시는 최저입찰금리. 그래도 통화정책의 운용목표는 콜금리(기준금리와 벗어나지않게 운영) 콜금리 목표치 유지위해 위기 등(은행이 돈이 많이 필요할 때 콜금리가 올라갈수 있음)에는 지급준비금 공급을 늘림. 콜금리 낮추려면(기준금리 인하) 지급준비금(=본원통화) 공급을 늘림(은행들 채권을 사서 돈을 꿈) |

| 3. 통화정책 의사결정 | 금융통화위원회에서 결정. 7인. 연8회 본회의서 정책금리결정. 미국 FED 연방준비제도이사회(FRB, Federal Reserve Board), 7인, 연 8회 FOMC(Federal Open Market Committee), 금리결정(중앙은행-시중은행간 재할인율), 재무부 채권 매입.발행, 지급준비율 결 |

| 4. 통화정책 수단 | 공개시장운영, 중앙은행 여수신제도, 지급준비율 정책 |

| 1> 공개시장 운영 | 목표: 콜금리 변동압력 해소하여 기준금리 수준에서 유지하게. 금융통화위원회 기준금리 결정=> 지급준비금(지준, 본원통화) 수요.공급(정부.국외.금융.민간 수급상황 매일 변동) 전망(지준공급>지준수요: 은행에 현금이 많다-> 콜금리 하락압력-> 지준 줄여야)=> 공개시장 규모 결정=> 중장기유동성 조절(통안증권 발행), 단기유동성 조절(RP, 통안계정) 공개시장 운영 수단 a. 통화안정증권(통안증권) 빌행.환매: 한국은행이 통화량 조절위해 발행하는 채권(과거에 국공채 물량 부족해서), 만기 2년(장기적.기조적 유동성 조절 수단) b. 유가증권 매매(통안외의 채권): 단순매매-기조적 유동성 조절수단, RP매매(대부분 만기 7일, 매입 7일 후에 매각)-단기적 유동성 조절수단. RP 매매 대상증권은 국채.정부보증채.통안증권. c. 통화안정계정 예치: 한국은행내의 시중은행 계정-단기적으로 소액 지준 흡수위해. 만기 1개월. 경쟁입찰로 예치금 수취하나, 급격한 신용확대시 강제하기도. |

| 2> 중앙은행 여수신제도 | 중앙은행 금융기관에 대출/예금 수취하여 본원통화량.이자율 영향 a. 금융중개지원대출(총액한도대출): 금융기관 중소기업(타겟 정해서, 필요시) 금융중개 자금 기준금리보다 낮은 이자율로 지원(대출 만기 1개월) b. 자금조정대출/예금: 금융기관 자금수급시 부족자금 지원(마이너스통장), 콜금리 안정화도 목표 c. 일중당좌대출: 금융기관 일중 지금/결제시 일시적 부족자금 당일 결제마감시까지 지원 d. 특별대출: 자금조달.운용 불균형으로 유동성 약화된 금융기관에 긴급여신. 금융기관에서 자금조달 못받는 경우, 비은행금융기관 등 기업에도 대출 가능 |

| 3> 지급준비율 정책 | 통화정책수단으로 과거보다 크게 축소. 적립대상 채무는 예금채무와 일부 금융채, 정기예금,적금,상호부금,CD등 법정지급준비율 2%. 요구불예금 7%. => 50% 초과않는 범위 내에서 금통위가 결정. |

| 12. 금융감독규제 | 금융산업 경쟁, 금융감독규제 유형, 거시건전성 감독 |

| 1.금융산업의 경쟁과 규제논리 | 경쟁과 규제 조화 필요. 경쟁 촉진 논리: 후생경제학 제1정리: 완전경쟁시장에서 가격이 왜곡되지 않고 제 기능을 하는 경우, 시장균형이 사회적으로 효율적인 자원 배분을 달성한다. -> 현실에선 성립안됨. 규제의 논리: 공공이익가설. 시장실패 같은 상황에서 사회후생 극대화 위해서는 사적 생산수준이 사회적 최적생산수준으로 접근하게(효율적인 자원배분을 위해) 당국이 개입해야. 규제의 논리: 금융불안정가설. 금융시장은 외생적 충격이 없어도 본질적으로 불안정하므로 규제 필요 |

| 시장실패 | market failure. 독과점 등 불완전경쟁이나 외부성 같은 요인들로 인해 개별 경제주체의 편익극대화 행위가 사회적으로 효율적인 자원배분으로 이어지지 않는 경우 => 사회적 편익 극대화보다 생산물 과소/과대 생산되는 경향. 요인1. 규모의 경제에 따른 독과점. 금융업은 생산량이 늘어날수록 단위당 생산비용 줄어듬 => 자연독점(natural monopoly) 발생 가능 큼=> 이윤극대화 과정에서 대출통한 자금공급이 사회적 최적수단보다 줄어들어 사회적 후생에 부정적 영향 => 인.허가 진입/퇴출 규제로 통제해야. 요인2. 외부성(externallity). 생산활동의 결과가 시장경제 외부에서 가격기구 통하지 않고 후생에 영향을 미치는 것. 제3자가 아무 대가 없이 이익을 얻거나(외부경제, external economy), 보상없이 손해를 볼 수 있음(외부불경제, external diseconomy, 뱅크런-타은행에 전염효과) => 예금보험제도 같은 금융안전망, 건전성규제 시행해야. 요인3. 정보비대칭. 역선택.도덕적해이(실손보험).시장실패 유발. => 회계감독.공시규제로 경영정보 투명 공개해야. 지배구조규제, 경영활동감시, 건전성규제 등으로 경영부실화 예방. |

| 금융 불안정 가설 | financial instablility hypothesis. 민스키. 거품-금융위기 항상 터지게 된다. 경제주체들 본질적으로 투기에 취약한 비합리적 : 투기열풍 불면 금융기관의 신용확대로 투기성 시세차익 추구하여 자산가격 거품 초래=> 신용확대 한계 넘어서면 거품 붕괴로 자산가격 하락(부채디플레이션.debt-deflation. 디플레이션으로 실질금리 상승.실질부채부담 증가) => 투기대상자산 화폐로 전환 시도(자산매각) => 자산가격 폭락.금융중개기능 상실로 금융위기. 금융과 실물의 상호작용에 의해 경기순환이 증폭되는 현상. 금융의 경기순응성(procyclicality)=자산가격 거품.붕괴과정과 부채디플레이션현상 |

| 2.금융감독규제 유형 | |

| 1> 경쟁제한적 규제 | 독과점 예방. 진입퇴출규제, 소유구조규제(은행 10% 주식 보유한도, 금산분리원칙), 지배구조규제(사외이사제도,감사위원회제도), 업무영역 규제(금융겸업화로 완화). |

| 2> 건전성규제 | 자기자본규제(BCBS 전세계 은행감독기관, 바젤I=BIS 자기자본기준 8%이상 유지해야, 바젤II=최저 자기자본규제, 감독강화,시장규율강화, 금융위기후 바젤III=자본의 질.양 강화,경기대응 완충자본/자본보전 완충자본 더 많이. 리스크인식범위 확대, 글로벌유동성 기준(레버리지 비율) 도입+거시건전성), 자산건전성규제(대손충당금 적립하여 부실채권 손실처리), 자산운용규제(동일인 신용공여한도, 비업무용 부동산 금지, 은행 대주주 대출 한도), 경영실태평가(금감원 경영건전성 평가, 평가방식 CAMEL-R(Capital Adequacy, Asset Quality, Managment, Earnings, Liquidity+Risk Managment)). 평가결과따라 적기시정조치 (경영개선권고-요구-명령)), 유동성규제(현금보유, 유동성커버리지비 LCR, 순안정자금조달비율 NSFR). |

| 3> 영업행위규제 | 금융소비자 보호, 신용질서.공정거래관행 목적. 자본시장규제(기업공시제도: 정보비대칭 해소로 시장실패 방지. 불공정거래 조사(불완전판매=설명 않고 펀드판매)), 회계감독(감사), 금융소비자보호업무(상담,민원,교육,홍보,금융분쟁조정제도). |

| 4> 거시건전성 감독 | macro-prudential supervision 글로벌 금융위기후 금융시스템 전체 위험관리 위해. 수단1. 시계열차원 위험-시간에 따른 금융시스템과 실물경제 간 상호 증폭과정. 수단: 바젤III같은 완충자본, 레버리지비율 규제, 대손충당금 규제, LTV.DTI 규제. 수단2. 횡단면 차원 위험-거래하는 금융기관 위기로 전염. 구성의오류.군집행동(herding) 수단: SIFI 추가자본규제, 유동성비율강화, 볼커룰 대형금융기관 업무범위 제한, 장외파생상품 중앙청산소 설치. |

| 3. 우리나라의 금융감독체제 | 1997이후 금융감독원(독립된 민간 공법인-정치권.행정부 영향배제)- 금융감독위원회가 지시.감독=> 2008년 이후 금융위원회(공무원)로. 기획재정부<-정책협의->금융위원회<-재의요구-한국은행 <-정보공유-> -지시.감독->금융감독원<-정보공유->예금보험공사 |

금융 시장론