|

1강 거시경제학이란 무엇인가?

|

|

|

1) 거시경제학의 의의, 필요성

|

|

| 거시경제학 목표 | 국가단위 거시경제변수의 결정요인과 상호 관계 규명, 거시경제정책 방향 연구. 미시경제학의 의사결정 결과가 거시경제변수, 또 의사결정을 위해 연구할 분야 |

| 미시경제학 목표 | 분석대상 차이. 가계, 기업 등 개별 경제주체들의 이익 극대화를 위한 의사 결정과 개별시장의 자원분배의 영향 |

| 거시경제변수 (macroeconomic aggregates) | 국민소득, 고용, 금리, 물가, 환율, 경상수지 |

| 절약의 역설 (paradox of thrift) | 개별 경제주체가 최적선택으로 저축을 늘렸는데 경제 전체로는 소득과 저축이 감소. 전체는 부분의 합이 아니다 |

| 국민소득 | 가장 중요한 거시경제변수. 추세변동(=>경기성장이론)과 순환변동(=> 경기변동이론) |

|

2) 거시경제의 단기/장기 과제와 결정요인

|

|

| 단기 =경기변동 | 임금, 생산물 가격이 경직적. 가격수급조절 기능으로 시장균형 달성되지 못하는 기간 => 국민소득: 정해진 임금과 가격에서 얼마나 사느냐인 총수요(경기변동)에 의해 결정 |

| 장기 =경기성장 | 임금, 생산물 가격이 충분히 신축적. 거시경제 시장균형이 달성될 정도로 긴 시간대 => 국민소득: 초과수요/공급을 가격 수급조절기능으로 해소, 얼마나 많은 재화를 생산하느냐인 총공급(경기성장)으로 결정 |

| (단기)경기변동에 집중하는 이유 | 재정/통화정책은 총수요 관리정책=> 경기변동에 영향 1. 경제성장은 정책적 대응이 어려우므로 2. 경제성장은 비경제적요인(정치적 제도 등)에 의해 많이 결정되므로 |

|

3)거시경제학의 두가지 학파별 관점

|

|

| * 고전학파 장기적 관점 중시 |

– 임금 등 경제의 모든 가격변수가 매우 신축적 => 시장에서 자율 조정되어 완전고용상태의 (장기적)균형 달성=>정부의 개입 필요없다 – 생산물시장의 총공급은 총수요와 일치 => 국민소득은 총공급 수준(=생산능력=노동투입량=고용량)에 의해 결정. => 균형국민 소득은 완전고용 국민소득과 동일(=완전고용상태에서의 총생산량=잠재생산량) |

| 세이의 법칙 (Say’s Law) | 공급은 스스로의 수요를 창출. 초과수요/공급 존재않음 |

| * 케인즈경제학 단기적 관점 중시 |

-임금 등 경제의 가격변수가 경직적 초과수요/공급의 불균형은 가격조정보다 수량조정으로 조정됨 균형국민소득은 총수요에 의해 결정 노동시장 완전고용상태아니어서 균형국민소득은 완전고용 국민소득과 같지 않다 단기적으로 수요부족으로 실업과 경제 침체 발생 가능 => 정부 개입하여 총수요 조절해야=재정정책(공공지출 확대 등)과 통화정책(금리 인하 등)으로 |

| 4) 거시경제학의 발전 | |

| * 대공황 이전 =고전학파 | – 대량실업 없었음 – 인플레이션 거의 없었음. 금본위제로 화폐 조절(물가 억제) |

| * 대공황 시대 =케인즈 | – 대량실업사태 10년 지속 – 케인즈 ‘일반이론’ 임금/가격 경직적 => ‘보이지 않는 손’ 작동 안함 => 국민소득/고용 총수요에 의해 결정 대공황으로 총수요 부족 => 장기적 불황과 실업 => 정부의 ‘보이는 손’ 필요 완전고용/물가안정 목표 법제화(’46, ’78) |

| *신고전적 종합 (neoclassical synthesis) | 50대 고전+케인즈 합의 ‘특수이론’: 임금/가격 경직성 추가, 대공황시 케인즈 유용 ’70까지 주류 거시경제학으로 됨(IS -LM 모형, 총수요 -총공급 모형, 필립스 곡선 등) |

| * 인플레이션 시대 =통화주의 (Monetarism) | ’70 오일쇼크후 완전고용보다 인플레이션이 중요 프리드먼 ‘인플레이션은 언제, 어디서나 화폐적 현상이다’, 확장적 통화정책과 경기안정화정책은 경제주체의 기대변화로 장기적으로 국민소득 영향없이 인플레이션만 가속화. ’80 볼커 연준 의장 급격한 긴축적 통화정책으로 인플레이션 안정화 |

| 새고전학파 | 경제주체의 기대변화의 중요성(임금 -물가 악순환, wage -price spiral) 루카스 비판 => 새고전학파 경제주체들의 합리적 기대(rational expectation=> 경기안정화 정책 등 총수요 충격 실물 경제 영향 적음=정책무력성명제)으로 미래 예측과 최적화 행동(효용및 이윤극대화)으로 거시경제현상 설명(미리 예상된 경기안정화 정책 국민소득/고용에 영향없다) =>동태확률적 일반균형 모형 실물적 균형경기변동이론 => 총수요충격보다 기술혁신/유가변동 등의 총공급충격으로 경기변동 및 경제성장 설명 |

| 새케인즈학파 | 새고전학파의 합리적 기대 방법론 따르나, 임금/가격 경직적일 때 예상된 경기 안정화 정책이 국민소득과 고용에 영향 효율임금이론, 메뉴비용이론 => 임금/가격 경직성 미시경제학으로 설명 |

| * 대안정기 =내생적성장이론 (endogenous growth theory) | ’85~’08 Great Moderation: 낮은 인플레이션 유지=> 경기변동보다 경제성장 관심 전통적 성장이론 솔로우모형(Solow model)의 성장 원동력이 외생적(자본축적)이라는 한계 극복위해 |

| * 글로벌 금융위기 & 코로나19 | ’08 대침체(Great Recession) 진입한 후 반성 – 기존 합리적기대의 DSGE 모델 너무 단순/비현실적 – 기존 거시모형, 금융/실물경제 연관성 소홀 – 국민소득 증가만 관심, 분배 등한시. 소득불평등 심화가 금융위기의 원인 중 하나 ’20 코로나 19: 당장 재정정책이 중요해 짐 현대통화이론(MMT: Modern Monetary Theroy) 발생: 인플레이션만 없다면 정부 정책위해 돈을 마구 찍어내야 |

|

2강 국민경제의 순환과 측정 (거시경제변수)

|

|

| 1) 국민소득의 순환 | |

| 경제주체 | 가계, 기업, 정부, 해외부문 |

| 국민경제 | 4 경제주체의 상호작용으로 생산물, 생산요소와 반대급부인 화폐가 순환하는 생태계 |

| 국민소득의 순환 | 국민경제에서 지속적으로 반복되는 생산, 분배, 지출의 순환과정 |

| 국민소득의 순환규모 | 국민소득의 크기는 정해진 기간동안 생산물과 생산요소의 흐름(생산,분배,지출) 발생 측정으로 파악 |

| 국민소득 3면등가의 원리 | 생산국민소득, 분배국민소득, 지출국민소득 ‘사후적‘으로 항상 일치 |

| 주입 injection | 생산물과 생산요소의 총량을 증가시키는 거래 기업투자지출=>생산물(자본재)수요 증가 정부재정지출: 정부지출(직접 생산물 수요증가) & 정부이전지출(생계급여 등 음의 조세)(간접 생산물 수요증가) 해외부문 수출 증가=>생산물 총량(=국민소득) 증가 |

| 누출 leakage | 생산물과 생산요소의 총량을 감소시키는 거래 민간저축(가계/기업)=>소비감소=>생산물(소비재) 수요감소 조세=>가계소비감소/기업투자감소 해외부문 수입 증가 => 국내 생산된 동일 생산물에 대한 수요 감소=>생산물 총량 감소 |

|

2) 국민소득의 균형조건과 국민소득통계

|

|

| 균형 (equilibrium) | 외부적 충격없이 한 경제가 이전의 상태를 계속 유지하는 경향 균형국민소득을 구하는 이유는 경제가 안정적인 상태에서 총수요와 총공급이 일치하는 수준을 찾아서: 1. 경제 안정성 판단: 이 지점에서 물가상승, 경기과열, 경기침체 등 큰 변동이 일어나지 않고 경제가 자연스럽게 유지됨 2. 정책 결정위해: 실제국민소득이 균형소득보다 낮으면 정부는 경기 부양위해 확장적 재정.통화정책을 사용해야하고, 국민소득이 너무 높아지면 물가상승을 대비, 긴축정책을 한다. 3. 실업률 파악위해: 균형국민소득은 완전고용에서 달성. 국민소득이 균형 수준보다 낮으면 실업률 증가 문제 발생 가능 4. 경제 과잉생산(과열)이나 수요부족(침체, 불황) 파악: – 공급과잉: 실제소득>균형소득 => 총공급>총수요: 과잉 생산=> 재고증가.가격하락.기업손실=>생산축소.고용감소 – 수요부족=> 실제소득<균형소득 => 총수요>총공급=> 소비.투자 부족 => 경제 침체.실업초래 5. 장기 경제성장 목표 설정: 균형소득을 바탕으로 경제성장 속도 예측하여 전략 수립 |

| 국민경제 균형 | 생산물과 생산요소의 흐름이 시간이 지나도 일정한 크기를 유지. 욕조(국민소득)에서의 누출=주입 S + T + Q = I + G + TR + X S 민간저축, T 조세, Q 수입, I 투자, G 정부지출, TR 정부이전지출, X 수출 |

| 국민경제 균형조건 (오른쪽 식이 성립해야 균형) | S + Sg – NX = S + (T – G – TR) – (X – Q) =1 Sg 정부 저축(T – G – TR), NX 순수출(=X – Q) 총소득(=총공급) = 총수요 Y = C + I + G + X – Q |

| 사전적 (ex ante) 균형 | 경제주체들이 아직 소비나 투자 하지 않았으나 사전에 계획된 대로 실행한다면 총수요와 총공급이 같아져 국민경제 균형 |

| 사후적 (ex post) | 국민소득통계는 사후적으로 실현된 지출을 기준으로 총수요와 총공급을 측정 |

| 국민소득 통계 | Y ≡ C + I + G + X – Q : 통계에서는 항등식=> 생산국민소득과 지출국민소득 항상 같다 => 국민소득 3면 등가의 원리 S + Sg – NX ≡ S + (T – G – TR) – (X – Q) ≡ 1 => 국민소득 통계에서는 이 식도 항등식 |

| 사후적 투자로 국민소득 3면등가 성립 | 현실에서 생산물 공급과 수요 항상 일치 않지만 국민소득통계에서 측정하는 투자는 ‘사후적’개념. 보통 총수요가 총공급보다 적다 => 재고 발생 => 국민소득 통계에서는 재고투자(재고증감)로 => 국민소득 3면등가의 원리 사후적으로 성립 |

|

3) 국민경제의 측정 – 거시경제변수 측정

|

|

| 국내총생산(GDP) | 1. 일정 기간 동안 => 유량(flow) 변수 2. 국내에 거주하는 생산자가 3. 새롭게 생산한 4. 최종생산물의 시장가치의 합계 => 중간투입물 가치 제외한 부가가치(매출 -중간투입)를 측정 |

| 국민총소득(GNI) | 1. 한 나라의 국민이(국적) 2. 국내외 생산활동에 참여한 대가로 받은 소득의 합계 GNI = GDP + 국외순수취요소소득(=국외수취요소소득 – 국외지급 요소소득) |

| 명목 국민소득(GDP) | 생산물의 수량에 해당연도의 시장가격 곱한 GDP = 경상가격 => 다른 연도와 비교 불가 |

| 실질 국민소득 (real GDP) | 생산물의 수량에 기준연도의 가격을 곱한 GDP = 불변가격 경제 성장률은 실질국민소득으로 통계 |

| 실질 GNI | 실질GDP+국외순수취 요소소득+’교역조건 변화에 따른 실질무역손익‘(수출품과 수입품의 가격비율) |

| 물가 (price level) | 한 나라의 국민경제에서 거래되는 재화와 서비스의 평균적인 가격수준 |

| 소비자물가지수 CPI | 가계의 생계비 수준 측정. 바스켓의 소비자들 대표적 소비 품목들 구매 비용을 기준시점과 비교 |

| 라스파이레스 방식 Lasperyres | 기준시점의 바스켓 내 품목별 비중(과거에 어떤 물건을 얼마나 샀는지를 기준)을 가중치로 해 비교시점의 개별 품목 가격(현재 그 물건들의 물가 변화)을 평균 과거의 소비패턴 반영 가격 비교 쉬움. 소비패턴 변화시 문제, 물가상승 과대평가 |

| 파셰 방식 Paasche | 비교시점의 바스켓 내 비중(현재 어떤 물건을 얼마나 샀는지를 기준으로 과거에 그 물건들 가격 비교)을 가정치로 산정. 현재 소비패턴 반영, 계산 복잡, 물가상승 과소평가 |

| GDP 디플레이터 | 파셰방식. 명목 GDP / 실질 GDP % 수출입 가격 변동도 반영하는 가장 포괄적 물가지수 |

| 대체편의 substitution bias | 사람들이 상대적으로 가격이 덜 오른 상품으로 소비를 대체하는 현상. 라스파이레스 방식에서는 대체편의를 잘 반영하지 못한다. 소비자들이 실제 지출한 생계비의 상승률은 가격이 상승 또는 하락한 품목의 비중이 고정되어 있다고 가정하는 라스파이레스 방식 물가지수의 상승률보다 낮은 것이 일반적이다. |

| 생산가능인구 | 15~64세 경제활동인구(=취업자+실업자)와 비경제활동인구의 합 학생, 주부, 군인, 은퇴자 포함 |

| 경제활동인구 | 생산가능인구중 실제 경제활동하고 있는 인구(취업자+구직 중인 실업자) 실업자와 비경제활동인구의 경계 모호함. 실업자는 구직 활동중이라고 답해야. |

| 실업률 | 실업자수/경제활동인구 % 왜곡: 경력단절 전업주부, 취업준비자 등 실제 실업자이나 비경제활동인구로 분류 => 경제활동참가율, 고용률과 같이 봐야 |

| 경제활동참가율 | 경제활동인구/생산가능인구 % |

| 고용률 | 취업자수/생산가능인구 % |

| 국제수지 | 일정기간동안 해외부문과의 거래로 수취한 외환의 양 – 지급한 외환의 양(물량 변수) 경상수지+자본.금융수지 |

| 경상수지 | 외국과의 ‘상품 및 서비스거래‘를 통해 우리나라가 수취한 외환과 지급한 외환의 차이 |

| 환율 | 달러의 가격. 국제수지와 밀접(e.g. 경제위기 때 환율 급등하면 경상수지 흑자) |

| 생산성 | 생산요소 투입량 대비 생산량의 비율 장기적 경제성장위해 가장 중요 |

| 노동생산성 | 취업자 1인당 총생산량 또는 전체 노동시간당 총생산량 한국이 미국에 비해 낮은 이유는 노동시간이 많아서 |

| 총요소생산성 TFP(Total Factor Productivity) | 현실에서 자본투입의 크기 등으로 노동생산성의 측정이 영향을 받음 => 노동.자본 등 투입한 모든 생산요소를 제외한 기타 요인 대비 생산량 => 기타: 기술진보, 유가, 교역조건 변화 등 경제적 충격, 규제개혁 등 제도적 변화 |

| 3강 거시경제의 총수요 | 균형국민소득 결정 원리와 경제 충격과 정책의 효과 분석에 중요 거시경제의 총수요 결정 원리. 총수요곡선(AD): 경제 내 모든 경제주체들이 일정기간 동안 다양한 물가 수준에서 구매하고자 하는 재화와 서비스의 총량. 총수요는 C + I + G + X -Q |

| 1) 케인즈 단순모형과 승수효과 | 물가 경직적일 때 총수요에 의한 균형국민소득 결정 원리 |

| 케인즈단순모형 =총지출모형 =소득 -지출분석 | 균형국민소득 경제 총수요(=총지출)(소비+투자)에 의해 결정된다는 원리를 보여주는 모형 조건: 단기적으로 가격 경직적 => 가격조정 대신 수량조정으로 균형 => 총수요로 결정 총수요<총공급 => 재고 쌓임 => 가격조정 대신 수량조정으로 생산량을 수요량에 맞춰 재고 줄임 = 총공급 감소 |

| 총수요의 구성 요소 | 소비, 투자, 정부지출 가정: 폐쇄경제(해외부문 X)로 순수출 제외 |

| 케인즈 소비함수 | C = C̄+ cYD c̄ 자율소비(소득이 0일때도 소비하는 필수소비),c 한계소비성향(처분가능소득이 한 단위 증가시 소비의 증가분, 0<c<1) YD ≡ Y – T + TR YD 처분가능 소득(세후), Y 소득, T 조세, TR 정부이전지출(보조금,장려금) |

| 소비의 평탄화 consumption smoothing | 한계소비성향 1보다 작음 => 소득증가분 중 일부는 저축됨 저축은 미래 소비를 위해 남겨둔 것 |

| 평균소비성향 | C/YD 처분가능소득 대비 소비의 비율 소득이 높을수록 평균소비성향 높아지고, 소득 낮을 수록 평균소비성향 낮아짐. |

| 절대소득 가설 absolue income hypothesis | 현재소비는 ‘현재소득’의 절대적 수준에만 의존. |

| 모형 외생적 결정요소 | I 투자, G 정부지출, TR 정부이전지출, T 조세 |

| 야성적 충동 animal spirit | 투자도 외생적 결정. 이성적 판단으로 이해타산보다는 기업가의 감(주관적 심리)로 형성되는 불확실한 미래에 대한 장기적 기대로 결정된다 |

| 단순모형에서 균형국민소득 결정 | AD = C + I + G Y ≡ AS = AD = Ā + cY Y 국민소득, AS 총공급, AD 총수요 가격 경직성으로 수량조정 발생 총공급 AS(국민소득 Y)은 총수요AD 와 같아짐 ∆Y* = (1 / 1 -c) ∆ Ā |

| 균형국민소득 Y* | 케인즈 사전적 재고 발생 => 사후적 균형. 일시적으로 경제가 균형국민소득 수준에서 이탈(재고 쌓이는 등)해도 시간이 지나면 수량조정으로 균형으로 회복, 균형은 안정적

케인즈. 임금 경직적=> 항상 실업자 존재=>완전고용 상태 아님

|

| 승수효과 mulitplier effect | 1 / (1 -c) ∆Y* = (1 / 1 -c) ∆ ī (투자) 투자를 100조 늘리고, 한계소비성향이 0.5라면(승수 = 2), 국민소득은 200조 늘어난다. 정부지출 G도 같음. 조세 삭감도 같음(처분 가능 소득이 증가하므로). 정부지출 증가가 조세 삭감보다 국민소득 더 증가시킴(정부지출은 전부 직접, 조세는 일부) |

| 균형재정승수 | 균형재정 유지 위해 정부지출 증가분과 동일하게 조세를 늘린다면 균형국민소득은 정부지출 증가분과 동일한 만큼 증가 => 균형재정승수 1이 됨 |

| 2) IS -LM 모형의 구조 | 단순모형+투자. 화폐시장에서의 이자율로 투자 결정 및 균형 |

| IS -LM 모형 | Investment -Savings – Liquidity preference -Money supply 단순모형에서는 투자가 기업가의 주관적 기대로 결정되나, IS -LM 모형에서 투자는 이자율에 의해 내생적으로 결정 이자율은 화폐의 가격이므로 투자는 화폐시장의 균형에 의해 결정 즉, 단순모형의 IS(생산물시장 균형)에 LM(화폐시장 균형) 추가한 모형 Y* = AD = C + I + G LM 곡선에서의 이자율을 IS에 대입하면 I 결정=> AD(총수요) 결정 => Y 균형국민소득 결정 |

| IS 곡선 | 가로: 국민소득, 세로: 이자율, 우하향. 투자는 이자율의 감소함수(반대로 움직인다) ī => ī – bi 이자율이 떨어지면 투자 증가 => 총수요 증가 => 균형국민소득 증가 이자율 탄력성이과 승수가 작아질수록 IS 곡선 기울기 가팔라짐 Y* = AD = C + I + G => C, I, G 늘면 IS 곡선 우측으로, 줄면 좌측 |

| LM 곡선 | 이자율 결정 곡선. 화폐시장 균형들 모아놓은 선. 가로: 국민소득, 세로: 이자율, 우상향. 이자율은 화폐수요(우하향=이자율과 반대방향)와 화폐공급(세로로 일정. 한국은행 결정)이 일치하는 화폐시장 균형에서 결정 소득Y 증가하면 화폐수요 증가하고 이자율i 증가하면 화폐수요 감소 이동요인: 금리 인하(확장적 통화정책)=> LM 아래로(국민소득 변화없이), 금리상승 -> LM 위로 |

| 유동성 함정 Liquidity Trap | LM 곡선 수평: 화폐수요가 이자율에 대해 무한대로 탄력적. 이자율 0거나 매우 낮아서 채권등 투자 미루거나 줄이고 자산을 모두 현금등 화폐로 보유할 때 => 통화정책 무력화됨 |

| 균형국민소득 결정 | IS와 LM 곡선 만나는 점. 이자율도 동시 결정 => 총수요도 |

| 곡선 그리기. 균형 | [예제] 해외부문이 존재하지 않는 어떤 폐쇄경제의 거시경제상황이 다음과 같다 (𝑌는 국민소득, 𝑖는 이자율). 다음 물음에 답하시오. 소비함수: 𝐶 = 100 + 0.5(𝑌 − 𝑇) 조세: 𝑇 = 100 (1) IS 곡선과 LM 곡선의 식을 각각 도출하라. |

| 3) IS -LM 모형과 거시경제정책의 효과 | 정부의 재정정책과 중앙은행의 통화정책의 효과 |

| 확장적 재정정책의 효과 fiscal policy | 정부지출이나 조세 변화 => 총수요(C, I, G)와 균형국민소득에 영향 미침 => IS 곡선 이동 정부지출 늘리면 IS 오른쪽(소득증가)으로 이동. 단순모형(i 불변)에서는 승수효과(1/1 -c) 만큼. LM 모형: 소득증가하면 시간지나 이자율도 증가(정부지출위해 돈을 국채발행으로 빌려야하므로=>화폐수요증가). 균형 우상향 => 지나면 투자 감소 => 총수요 감소 => 총소득 Y 다시 감소(승수만큼은 증가하지 않는다) 확장적재정정책 => 정부지출, 소비, 이자율, 국민소득 증가. 투자 감소(이자율 증가로) IS 곡선이 가파를수록, LM 곡선이 완만할수록 재정정책의 국민소득 효과는 커진다(국민소득 많이 늘어난다) |

| 구축효과 | 정부지출 증가에 따른 이자율 상승으로 인해 투자가 위축되는 현상 |

| 통화정잭의 효과 monetary policy | 중앙은행이 물가안정이나 완전고용을 위해 화폐공급이나 이자율 변화로 총수요와 균형국민소득에 영향 미침 => (이자율 변화로) LM 곡선 이동 정책 확장적: 화폐공급 증가 => 이자율 하락 = LM 곡선 아래로=> 투자 증가=> 총수요 증가=> 국민소득 증가=> 소비 증가 IS 곡선이 완만할수록, LM 곡선이 가파를수록 통화정책의 국민소득 효과 커짐(재정정책과 반대) |

| 4) 폐쇄경제의 총수요곡선 | 폐쇄경제(해외부문 X)로 순수출 제외한 총수요, 개방경제와 대비 |

| 총수요곡선 aggregate demand curve | 수요곡선: 가로: Q(물량), 세로 P(가격). 총수요곡선: 가로 Y(국민소득), 세로 P(물가) IS -LM에서 균형국민소득 = 총수요 AD(가격이 경직적이므로) Y = AD = C + I + G 확장적 재정정책으로 정부지출 증가하면(C, I, G도 증가하면) 총수요곡선 우측 이동 경제 불확실성 확대로 화폐수요 증가하면 총수요곡선 좌측 이동 |

| 4강 개방경제의 총수요 | IS -LM 모형에 해외부문 포함 개방경제 거시변수: 국제수지, 환율 => IS -LM –BP 모형: 개방경제 총수요=균형국민소득 => 단기 분석에 적절. 장기에는 총공급도 고려 |

| 1) 국제수지와 환율 | 이 변수들로 구성된 것이 외환시장. 외환시장의 균형이 BP 곡선 |

| 외환시장 Foreign exchange market | 해외부문: 무역/금융거래 -> 국내시장과 상호작용 거래 외환을 매개로 이루어짐. 외환시장은 외환이 거래되는 시장. 국내시장과 해외부문이 상호작용을 하는 주된 통로 외환시장의 가격 = 환율, 외환시장의 물량 = 국제수지 |

| 국제수지표 balance of payment accounts | 일정기간 동안 국민경제의 해외부문과 수행한 경제적 거래를 외국 화폐단위로 표시한 것

1. 경상수지: 상품수지, 서비스수지, 본원소득수지(임금,이자,배당), 이전소득수지(대가없는 정부 간 이전지출, 유학생 송금) 대차균형원리에 따라 국제수지표의 모든 항목 (경상수지.자본.금융수지.오차와누락) 의 합은 0이 되어야(실제가 아니라, 회계 원리상) |

| 국제수지표의 거래 성격 | 1. 자율적(=독자적)거래(autonomous transaction): 국가간 가격.소득.이자율등 경제적 요인에 차이에 따라 자율적으로 발생하는 거래. 진정한 의미의 국제수지 2. 보정적거래(accommodating transaction): 자율적거래를 대차균형 맞추기 위한 거래. 준비자산항목(e.g. $ 상품 수입시 한국은행 외환보유고 감소) |

| 국제수지 균형 | 유입된(수취) 외환의 양 – 유출된(지급) 외환의 양 => 흑자, 적자, 균형(자율적거래 다 더했을 때 0)

BP ≡ X – Q +NF |

| 환율 exchange rate | 환율의 상승은 자국화폐의 가치하락(depreciation) 환율의 하락은 자국화폐의 가치상승(appreciation) |

| 변동환율제도 | floating exchange rate system 환율은 외국화폐의 가격이므로 외환시장의 수요와 공급으로 결정 |

| 고정환율제도 | fixed exchange rate system 기축통화에 대한 자국통화 환율 일정수준으로 유지. e.g. 홍콩달러 찍을때 환율맞는 미 달러 보관. |

| 국제수지균형 =외환시장균형 | 국제수지 = 순수출 + 순자본유입 = (수출 – 수입) + (자본유입 – 자본유출) = (수출 + 자본유입) – (수입 + 자본유출) = (외환의 공급) – (외환의 수요) 완전변동환율제도에서는 환율의 수요와 공급 일치=>외환시장 균형=>국제수지도 균형. |

| 2) 환율결정이론 | -기말고사. 외환의 수요(수입+자본유출)와 공급(수출+자본유입)을 결정하는 요인과 설명 |

| 1. 구매력평가설 PPP Purchasing Power Parity | 수입과 수출이 환율에 영향 환율은 교역대상국 화폐의 구매력, 즉 물가수준의 비율에 의해 결정 일물일가의 법칙(law of one price): 동일 상품은 세계 어디서나 동일한 가격이어야. 동일하지 않으면 국가 간 차익거래(arvitrage)로 조정 ‘빅맥지수’ Big Mac index로 환율 결정 단기적으로는 맞지 않으나 장기적으로는 맞음 |

| 2. 이자율평가설 IRP Interest Rate Parity | 자본유출/유입’ 등 국제금융거래가 환율에 영향 환율은 국제금융거래 대상국간의 이자율 차이에 의해 결정 일물일가의 법칙 ‘이자율’에 적용 이자율 상승하면 환율 하락(원 가치 상승), 이자율 하락하면 환율 상승(원가치 하락) => 외환위기 대비해야. 미국 이자율 상승시 한국 이자율 같이 상승 안하면 환율 상승($ 빠져나감) 자본이동이 자유롭고 경제여건이 유사한 선진국들 사이에 비교적 잘 성립함. |

| IS -LM -BP 모형 | (개방경제의)외환시장.국제수지의 균형을 보여주는 BP 곡선 추가 |

| BP 곡선 | 국제수지가 균형을 이루는 점들을(국민소득, 이자율) 평면에 나타낸 것 BP = X – Q + NF -> =0이면 균형 NF 순자본유입(무척 커서 이것으로 국제수지 결정됨. 이자율 차이로 결정) 국내이자율=해외이자율인 균형이면 곡선 수평선이 됨. 수평선 위는 흑자(국내 i가 더 높은 경우), 아래는 적자(국내 i가 더 낮은) |

| IS -LM -BP 모형에서 국제수지 불균형 조정과정 | 개방경제에서의 IS 곡선: Y = C + I + G + (X – Q) X -Q 순수출. 변동환율제도: 국내 이자율 더 높으면(IS -LM 균형점이 BP곡선보다 위) 외환 초과공급=>환율 하락 (원화가치 상승) => 순수출 감소 => 총수요 감소 =IS 곡선 좌측 이동해서 BP 수평선과 만나게 됨(더 이상 $ 들어오지 않는) 고정환율제도: 외환초과공급까지 같으나 중앙은행이 원화매도로 외환매입 -> 시중에 통화량 증가=> 이자율 하락=> LM 곡선 하방 이동 => BP 수평선과 만남($ 안들어올때까지). 외환시장에 중앙은행 개입하면서 국내 통화량이 변함. |

| 개방경제의 총수요곡선 | 폐쇄경제보다 개방경제 총수요 곡선(세로 P, 가로 Y)의 기울기가 더 완만하다=물가가 떨어질 때 국민소득 더 증가한다 자본유출 -> 외환초과수요 -> 원화가치 하락 -> 환율 상승 -> 순수출 증가 -> IS 곡선 우측이동 = 국민소득 폐쇄경제 때보다 더 증가 |

| 4) 개방경제의 거시경제정책 | 기말고사!(그래프 머리속에 그릴수 있어야) IS -LM -BP 모형에서 경제정책 효과 |

| 확장적 재정정책 | 변동환율제도에서 정부지출 G 증가 => IS 곡선 우측이동 => 자본유입 => 외환 초과공급 => 외환가치 하락=원화가치 상승=환율하락 => 수출가격 상승 => 순수출 감소 => IS 곡선 좌측 도로 이동(BP 수평선 만날때까지) => 확장적 재정정책 효과 없다 고정환율제도에서 정부지출 G 증가 => IS 곡선 우측이동 => 국민소득 증가 => 이자율 상승 => 일시적 자본유입 => 외환 초과공급(국제수지 흑자) => 중앙은행 외환매입=자국통화 매도 => 국내통화량 증가 => LM 곡선 하방이동 => 국민소득 추가 증가 => 수입 증가 => 순수출 감소 |

| 확장적 통화정책 | 변동환율제도에서 통화량 증가 => 이자율 하락 => LM 곡선 하방이동 => 국내이자율이 해외이자율보다 낮음 => 자본유출증가 => 외환초과수요(국제수지 적자) => 외환가치상승=원화가치하락=(명목)환율상승 => 수출품 가격 하락 => 순수출 증가 => IS 곡선 우측 이동(BP 평행선 만날때까지)=>국민소득 증가 =>폐쇄경제보다 개방경제에서 효과가 더 크다 |

| 5강 거시경제의 총공급 | 총공급 = 생산능력 = 생산요소투입과 생산성으로 결정 = 노동(제일 중요) + 자본 + 자연자원 + 기술 + 기업가정신 총공급곡선: 경제주체들이 일정기간동안 생산할 수 있는 재화와 서비스의 양. 노동시장 균형 => 장단기 총공급곡선 |

| 1) 노동시장의 균형과 총공급곡선 | 총공급에서 단기적으로 노동 투입량(고용량)이 제일 중요. |

| 총공급곡선 aggregate supply curve | 세로 P 물가, 가로 Y 국민소득. 경제주체들이 생산하여 공급하고자 하는 재화와 서비스 총량 |

| 노동수요곡선 | 임금이 얼마일 때 기업이 얼마나 노동력을 투여하는가 기업의 생산함수 Y = A ⋅F(K,L) = A ⋅f (L) Y 생산량, A 총요소생산성(기술진보. 단기적으로 잘 안변함), L 노동투입량, K 자본투입량(bar 단기 잘 안변함.고정), 따라서 주로 Y = f (L) f(L) 자본투입량 K 고정시 생산량을 노동투입 함수로만 나타낸 것. f” < 0 노동투입량 증가에 따라 생산량 늘어나긴 하나 노동의 한계생산 체감 |

| 노동시장의 균형 | 위의 생산함수를 가지는 기업은, 이윤극대화를 위해 고용량(노동수요)를 결정 𝑃 ⋅ 𝐴 ⋅ 𝑓′(𝐿) = 𝑊 ⇒ 𝐴 ⋅ 𝑓′(𝐿) = w W 명목임금, P 기업이 생산한 생산물 가격(물가수준), w = W / P 실질임금 𝐴 ⋅𝑓′(𝐿) ‘(미분) 생산함수 미분 => 노동의 한계생산물(한단위 추가시 더 많이 생산되는 양) 𝑃 ⋅ 𝐴 ⋅ 𝑓′(𝐿) => 가격 P로 팔았을때 얻는 수입(노동 한계수입) = 기업의 한계수입 𝑊 = 기업의 비용 => 한계수입과 비용이 같아질 때까지(균형) 고용. 노동의 한계 생산물가치가 명목임금과 일치하는 수준에서 기업이 고용량 결정 𝐴 ⋅ 𝑓′(𝐿) = w => 실질임금 표현 노동의 한계생산물 가치 곡선 𝑃 ⋅ 𝐴 ⋅ 𝑓′(𝐿) = 노동의 수요곡선(세로 임금, 가로 노동력) |

| 노동공급곡선 | 효용극대화 위해 소비와 여가시간을 선택한 결과로 최적노동공급함수 도출. 실질임금은 여가의 기회비용. 실질임금 상승 => 여가 기회비용 상승 => 여가 줄이고 노동공급 늘림. 노동공급은 실질임금의 증가함수 𝑙 (𝐿) = 𝑤 /𝑃 ≡ 𝑤 ⇒ 𝑃 ∙ 𝑙 (𝐿 )= 𝑊, 𝑙′ > 0 𝑙 (𝐿) 노동공급 𝐿의 증가함수, P 실제물가, 𝑤 실질임금, 𝑊 명목임금 물가수준이 일정한 경우, 노동공급은 실질임금뿐 아니라 명목임금의 증가함수 |

| 화폐환상 money illusion | 물가 불완전정보로 노동자들의 명목임금의 변화를 실질임금의 변화로 착각 |

| 완전고용상태 | 노동수요곡선과 노동공급곡선이 만나는 점 = 균형고용량과 균형임금 LF Full Employment 경제 완전고용 상태 => 그 임금에 노동공급(일하고자하는 사람)=수요(일자리 존재) |

| 총공급곡선 | 물가수준 정해지면 균형 고용량 결정 -> 생산함수에 대입 => 경제 총공급 물가수준(세로) 변화시켜가며 총공급(가로)이 어떻게 변화하는지 곡선 단기(임금 경직적)/장기(임금 신축적=경제주체가 물가수준 파악할만큼 시간 정보 갖게 됨) 따라 다름. 장기에는 화폐환상 없음 |

| 장기 총공급곡선 =고전학파의 총공급곡선 | 세로 물가, 가로 생산물. YF 잠재생산량=완전고용=국민소득 에서 수직 물가가 오르면 기업의 생산물 가격 상승(마진도 높아짐)=> 장기에는 실질임금 상승안하면 파업.퇴사 등으로 노동공급 줄어듬(실질임금 상승될 때까지) => 생산량 불변 기타 노동공급 요인(기술 등)이 변하면 수직선 좌우로 이동 현실에서는 비현실적 곡선: 임금 신축적이지 않다(물가 올라간 만큼 임금 올라가지 않는다). Y = YF 국민소득 완전고용 국민소득 상태에서 수직 |

| 단기 총공급곡선 | 장기 전제조건 충족 안됨(임금 신축적, 물가에 대한 완전 정보로 화폐환상 X) 현실에선 임금 경직적. 기간단위 계약형태 고용. 화폐환상 모르는 것 불가능 =>물가상승하면 총공급증가 =>단기총공급곡선 우상향(<= 물가오르면 제품가격 올라 마진 오름, 고용도 늘림<=원가(임금) 그대로라면) Y = YF + b(P – Pe) P 실제물가 Pe 예상물가 실제물가가 예상물가보다 더 많이 오를수록 총공급 Y 증가 b(P – Pe)이 0이 되면, P = Pe가 되면 장기총공급 곡선과 같아짐 |

| 단기 총공급곡선의 이동 | 노동수요곡선을 이동시키거나 생산함수를 변화시키는 요인들에 의해 기술향상 => 노동 한계생산량 증가로 노동수요 곡선 위로(고용량 증가), 또, 생산성 상승 -> 생산함수(얼만큼 노동고용하면 얼만큼 생산) 위로 이동 => 단기 총공급곡선 우로 이동 |

| 2) 단기 총공급곡선의 이해 | 우상향 4가지 이유 |

| 1. 임금계약 모형 wage contract model | 케인즈학파, 명목임금의 경직성 예상 임금 인상으로 타결후 계약 기간내 임금 고정. 그 후 실제 물가 인상이 예상보다 큰 경우=사후적 실질임금 하락=> 마진 커짐 => 고용 증가 => 생산량증가 => 총생산.총공급 완전고용수준보다 높아짐 (Y > YF). 반대인 사후적 실질임금 상승 => 고용량.생산량 줄임 |

| 2. 경직적가격 모형 sticky price model | 새케인즈학파, 생산물가격의 경직성: 생산물 가격 조정에 들어가는 메뉴비용 메뉴비용(menu cost): 생산자가 가격을 변경할 때 메뉴판을 바꿔야 하는 비용(유.무형의 모든 비용: 장기계약, 고객과 장기관계 등). 메뉴비용이 큰 회사들: 단기적으로 공급단가 고정, 생산량 확대. 메뉴비용 작은회사들: 생산량 증대보다 높은 이윤위해 단가 신속히 인상=> 두 부류 포함 경제 전체적으로 평균가격과 생산량 동시에 늘어남. => 물가가 상승하는 동시에 총생산 증가 => 단기 총공급곡선 우상향 |

| 3. 노동자오인 모형 worker misperception model | 고전학파 계승 통화주의자, 가격은 신축적이나 노동자의 화폐환상 물가 안 오를줄 알고 임금 인상 적게함 => 실질 물가 더 많이 오름 => 노동한계생산물 증가, 고용량 증가, 생산량 증가 but, 노동자가 물가인상 모를 수 있을까? |

| 4. 불완전정보 모형 imperfect information model(R. Lucas) | 새고전학파, 노동자, 기업 모두 물가 인상 모른다 주로 자영업자들. 정보비대칭이 아닌 모두 동일한 불완전한 정보 노동자오인모형: 과거 물가추이에 적응적 기대 불완전정보모형: 경제주체 합리적 기대로 미래 물가 예상 |

| 3) 장단기 총공급곡선의 과졔 | 실제물가 P와 예상물가 Pe에 따라 단기총공급곡선과 장기총공급곡선의 관계 파악 . |

| 내년 물가에 대한 기대 | 적응적 기대 adaptive expectation: 작년 물가 상승률 따라 => 1년간 변함없다가(생산량 증가) 장기적으로 결국 장기총공급곡선으로 이동 합리적 기대 rational expectation: 과거 + 모든 정보(통화정책 등)로 예측 => 지금 정보는 최대한 활용. => 통화정책을 내년 실시해도 지금 정보가 있어서 바로 임금 상승. 생산량은 그대로. but 현실은 거의 불가능. 임금은 경직적이어서 바로 임금 상승 안됨(계약으로 고정상태, 기업이 다 올려주지 않음)=> 물가는 오르고 생산량도 일부 증가=정책무력성명제 성립 안됨 |

| 6강 총수요 -총공급 모형과 거시경제정책 | 총수요와 총공급이 일치하는 점에서 균형국민소득이 결정되는 원리와 경제적 충격 및 거시경제정책이 미치는 영향 |

| 1) 총수요 -총공급 모형의 균형 | IS -LM -BP 모형 => 총수요곡선 노동시장 균형=> 장단기 총공급곡선 이 두 곡선이 만나는 점이 거시경제의 장단기 균형 |

| 2) 총수요 -총공급 충격의 효과 | (폐쇄경제에서) 예상치못한 경제적 충격시 총수요 -총공급 모형에서 거시변수(소비, 투자, 임금 등)에 (단기 균형에)어떤 영향을 미치는지 |

| 총수요충격 | Y = C+I+G+X -Q 총수요(소비,투자,정부지출,순수출)중 하나+의 변화로 총수요곡선 이동시키는 충격 – 증가시 IS 곡선 우측이동: 물가상승 => 노동수요 증가(임금 경직상태) => 고용량 증가 => 총생산 증가 물가상승=>화폐공급 감소=>이자율 상승=>LM 곡선 상방이동 ==> 국민소득.균형고용량.물가.이자율 상승 (임금은 고정) |

| 총공급충격 | 생산함수 Y=AF(K, L) 노동 L.자본 K 등 생산요소 투입량 혹은 생산성의 변화로 총생산 혹은 총공급 변화시켜 총공급곡선을 이동시키는 충격 – 정(+)의 총공급충격 = 우측/하방이동=물가 낮추는 충격=똑같은 상품을 더 싸게 공급: 기술혁신으로 총요소생산성A 향상시 |

| 3) 총수요 -총공급 모형과 거시경제정책 효과 | 재정정책과 통화정책이 거시경제 균형에 미치는 영향. 장기균형 효과도(정책 기조 오래가므로) |

| 확장적 재정정책의 효과 (IS 곡선 이동) | *단기 G 늘림=> IS곡선(Y=C+I+G+X=Q) 우측이동, AD곡선 우측이동=> 시간 지나면 수요가 많아져 물가 상승=>노동한계생산물가치 상승=기업수입 상승=노동수요곡선 상방이동=>(단기로 임금 고정돼서)고용량 증가=>생산량증가. 물가상승=>LM 상방이동 : 소득.물가.이자율.고용량 증가 *장기(=임금변화): 물가상승만큼 임금상승 요구(시간지나면 물가오른만큼 임금상승)=> 노동공급곡선 상승(노동공급 줄어듬/생산량도 줄어듬)=>총공급곡선 상승=>실질임금은 불변=>고용량 감소=>생산량 감소. 물가추가 상승=> LM 추가 상방이동. |

| 통화정책의 효과 (LM곡선 이동) | 확장적 통화정책=> 이자율하락= LM곡선 하방이동=> 투자상승=총수요곡선AD 우측이동=> 시간 지나면 물가 상승 => LM곡선 다시 상방이동(P상승하면 M은 하락/P, 이자율 상승)

단기에서는 국민소득.고용량 상승 |

| 4) 예제 – 시험 안나옴 | 해외부문이 존재하지 않는 어떤 폐쇄경제의 상황이 다음과 같다고 한다. 다음 물음에 답하라. •소비: 𝐶 = 300 + 0.5 𝑌 − 𝑇 − 100𝑖 •투자: 𝐼 = 250 − 100𝑖 •정부지출: 𝐺 = 100 •조세: 𝑇 = 100 •실질화폐수요: 𝑀𝑑/𝑃 = 0.5𝑌 − 100𝑖 •명목화폐공급: 𝑀𝑠 = 6300 •총공급함수: 𝑌 = 𝑌𝐹 + 0.5(𝑃 − 𝑃𝑒) •완전고용 국민소득: 𝑌𝐹 = 700 여기서 𝑌는 국민소득 또는 총생산, 𝑖는 이자율, 𝑃는 실제 물가수준, 𝑃𝑒는 예상 물가수준이다. (1) 이 경제의 IS 및 LM 곡선 식을 구하고, 이를 이용하여 총수요함수 또는 총수요곡선 식을 도출하라. (2) 장기균형에서의 국민소득(𝑌), 이자율(𝑖), 물가(𝑃), 소비(𝐶), 투자(𝐼)를 구하시오. (3) 장기균형상태에서 중앙은행의 예상치 못한 확장적 통화정책에 따라 화폐공급이 6600으로 증가했다고 하자. 이 경우 총수요곡선과 총공급곡선은 어떻게 변화하는가? 국민소득, 이자율, 물가, 소비, 투자는 각각 증가하는가, 아니면 감소하는가?(단, 구체적인 값을 구할 필요는 없음) (4) 새로운 장기균형에서 균형국민소득과 균형물가는 얼마가 되는가? |

| 7강. 필립스 곡선과 거시경제 정책 | 거시경제: 국민소득변화: 경기성장 & 경기변동(이 과목에서의 주요 주제) 경기변동에서 가장 중요한 해결해야할 문제: 실업 & 인플레이션 자연실업률의 의미와 비자발적 실업의 원인 인플레이션 및 디플레이션의 의의와 경제적 비용 실업과 인플레이션 간의 상충관계를 나타내는 필립스 곡선의 의미, 특징 및 한계 필립스 곡선에서 자연실업률가설과 이력현상이 가지는 정책적 의미, 최적정책의 동태적 비일관성하에서 거시경제정책의 효과 |

| 1) 실업 | |

| 노동자의 취업의사에 따른 실업 분류 | * 자발적 실업 * 비자발적 실업(involuntary unemployment) |

| 발생 원인에 따른 실업 분류 | * 마찰적(frictional) 실업: 대표적 자발적 실업 * 구조적(structural) 실업: 특정 산업의 노동의 수요 공급 불일치로 발생. 비자발적 * 경기적(cyclical) 실업: 경제 전체 노동 수요 부족. 비자발적 |

| 완전고용 | 경제 전체의 노동수요와 노동공급이 일치. 노동시장 균형으로 노동자 모두 고용 고전학파: 노동시장은 완전고용 상태 vs 케인즈학파: 완전고용일 이유없다 완전고용상태에서도 마찰적 실업과 구조적 실업은 존재 |

| 자연실업률 | natural rate 완전고용상태에서의 실업률 추정(통계적)=마찰적+경기적 경기적 실업률 = 실업률 – 자연실업률 |

| 비자발적 실업 | 임금 경직성때문에. 임금경직성의 원인은: 명목임금보다 실질임금 경직성: 효율임금이론(임금을 많이 주면 근로효율=생산성 높아진다). 내부자-외부자이론(현재 고용자(독점,노조)와 외부 구직자(실업자)의 기업과의 협상력 차이) |

| 오쿤의 법칙 Okun’s law | 경기적 실업과 실제 경기 변동 관계. 경기적 실업이 커지면 총생산갭 마이너스로 =국민소득 완전고용 상태보다 떨어진다 |

| 총생산갭 | 실제 국민소득과 완전고용 국민소득 간의 차이. 클수록 완전고용상태보다 경기과열 상태 |

| 2) 인플레이션 | |

| 인플레이션의 경제적 비용 | 경제 전체 생산물의 평균 가격수준인 물가수준이 지속적으로 상승하는 현상 인플레이션세(tax): 현금보유자들 실질화폐잔고 감소분만큼 손해 *구두창비용(shoe leather cost): 이자있는 예금이나 안정된 외환으로 보유했다가 필요시 *현금 인출하게되어 은행방문횟수 증가로 시간 등 소요 *메뉴비용(menu cost): 가격변경시 (메뉴판을 바꿔야하는) 유.무형 비용 발생 *예상치못한 인플레이션 비용: – 자의적인 소득재분배 초래(채권자.노동자 손해, 채무자.기업 이익=>소득 채권자에서 채무자로, 노동자에서 기업으로 재분배) – 투기. 부동산.귀금속 등 실물자산 오름 |

| 디플레이션의 경제적 비용 | 디플레이션deflation은 물가수준이 지속적으로 하락하는 현상. cf. 디스인플레이션disinflation은 물가상승률의 하락. 같은 크기의 인플레이션보다 비용이 크다. 디플레이션은 경기침체를 동반, 더 심화시킴. *경제주체들 앞으로도 가격 더 떨어질 것으로 예상, 현재의 지출을 미룸. 소비.투자 감소=총수요 위축=> 추가적인 가격 하락 => 총수요 더욱 위축 *채무자 자산가격은 하락, 실질채무부담은 증가 = 실질이자율 상승(피셔방정식) => 원리금상환부담 커져 보유자산 헐값에 매각 = 부채디플레이션debt *명목임금 경직상황에서 실질임금 상승이 되어 고용 감소=> 총수요 추가 위축, 생산마진.채산성 악화로 생산.고용 줄임 |

| 3) 필립스곡선 | 실업과 인플레이션의 관계 |

| 필립스곡선 | 완전고용과 물가안정 동시에 달성 가능한가를 알기 위해 둘의 경험적 상충관계(역의 관계) 선형회귀선(우하향) 실제실업률>자연실업률 => 경기적 실업률이 높을수록 인플레이션 하락 이 곡선/데이터를 참고로 정책 결정할 수 있다. 그런데 1956년부터 그전 곡선의 역의 관계가 수평이나 약간의 정의 관계로 변해감 |

| 기대부가 필립스곡선 | 필립스곡선이 기대인플레이션의 변화에 따라 이동(기간별로 세분시 역의관계 나타나나, 기대인플레이션이 높아지면 올라감=정의관계로) 1 기대인플레이션이 높아지면 인플레이션도 높아진다(프리드먼.펠프스): 앞으로 인플레이션이 높아질 것 같으면(기대인플레이션) 노동자들 명목임금 인상 요구=> 생산물 가격 인상 => 인플레이션: 임금.물가 악순환?그러나 기업이 기대인플레이션에 임금을 올려주나? 2 실업률이 높아지면 경기침체되며 물가 떨어짐: 총수요변화->실업률변화->물가하락. 수요견인인플레이션 3 총공급충격: 유가상승 등으로. 비용인상 인플레이션 |

| 총수요.총공급 모형으로 필립스곡선 변화 설명 가능 | 기대인플레이션보다 총수요-총공급 모형으로 설명 가능 오일쇼크나 전쟁등으로 원자재 상승 등 = 부의 총공급충격=>총공급 줄고, 소득 감소, 물가 상승, 노동 수요 감소, 실업 증가로 시간별 구분된 필립스곡선 설명 가능(우상향도 설명) |

| 4) 필립스곡선과 거시경제정책 효과 | |

| 자연실업률가설 | 프리드먼.펠프스 필립스곡선은 단기적으로는 우하향하나 장기적으로는 수직(물가에 상관없이 자연실업률 수준으로 간다)=> 실업률 내리려 재정적확장정책하지 말고 물가만 잡아라(처음엔 실업률 낮추고, 물가 오르나 결국 실업률 다시 높아지고 물가만 올라간 셈) |

| 이력현상(hysteresis) | 한 번 충격이 오면 충격의 현상이 계속 남는 것. 경기침체로 상승한 실업률이 시간이 지나도 내려가지 않고 오히려 자연실업률이 상승. 필립스곡선 장기적으로 수직이 아니다. 일본 등. 물가하락(스스로 임금상승 요구 낮춤으로 실업률 하락해야하나).실업률 상승(경기침체에는 자연실업률 자체가 높아지므로) |

| 최적정책의 동태적 비일관성 (dynamic inconsistency): | 기존 정책이 시간이 지나 최적이 아니면 정책을 변경하는 것. 물가 낮춘다는 긴축 정책 발표=> 기대인플레이션 바로 하락(필립스 곡선 아래로 이동) => 물가 잡았으니 실업률 줄이겠다는 경기부양 정책 변화(재량정책)(준칙정책으로 원래 정책을 지켰으면 필립스곡선 아래로 이동했었을 것) => 물가 상승 => 사람들 정책 안 믿게 됨 => 필립스곡선 이동 안함 재량정책하면 더 나쁜 결과. 준칙정책을 해서 신뢰를 줘야 |

| 8강. 소비. 실물부문의 총수요 | 소비(총수요에서 가장 큰 요소)를 결정하는 경제원리를 미시적으로 이해 (개별경제주체들의 최적화 행동=효용극대화위한 소비 결정) 왜 현실과 이론 사이에 차이가 생기는지, 금융위기 상황에서 소비가 줄어드는 이유 |

| 효용극대화모형에서 최적소비함수를 도출 항상소득가설과 리카도 동등성 정리로 최적소비함수 설명 유동성제약으로 최적소비행태 변화 글로벌 금융위기 이후의 소비 침체시의 유동성제약 |

|

| 1) 2기간 효용극대화 모형과 최적소비 | 2기간=현재와 미래로 소비.저축(미래 소비위한) 설명 |

| 절대소득가설 (absolute income hypothesis) | 케인즈의 단순모형. IS-LM 모형: 소비를 현재소득만의 증가함수로 가정. 그러나, 현실에서는 현재소득뿐만 아니라, 미래예상소득, 보유한 부의 수준, 이자율에도 영향 =>2기간으로 최적소비함수(소비자가 효용극대화하기 위해 소비와 저축을 어떻게 선택하는지) 도출 |

| 2기간 효용극대화모형 | 1기(현재) 𝑐1 + 𝑠 = 𝑦1 − 𝑡1 2기(미래) 𝑐2 = 𝑦2 − 𝑡2 + 1 + 𝑟 𝑠 => 전체기간 평생예산제약(life-time budget constraint) 구할 수 있음. => 예산제약하에서 자신의 효용함수를 극대화하는 최적 소비조합 결정 => 무차별곡선: 1기소비와 2기소비의 동일한 효용을 주는 선(한계대체율 체감) 무차별곡선의 한점에서의 기울기 = 한계대체율 MRS = 1기 소비 1단위를 포기했을 때 동일한 효용을 유지하기 위해 늘려야하는 2기 소비량. => 예산제약선과 무차별곡선이 만나는 점에서 최적소비 결정 : 𝑀𝑅𝑆 = 1 + r (이자율) |

| 최적소비함수 | (현재나 미래나)소득증가시: 예산제약선 오른쪽으로 이동. MRS도 우.상향으로 이동. => 현재소득만 증가해도 미래소비도 증가한다. 미래소득 증가하면 현재소비 증가한다. = 소비의 평탄화(consumption smoothing, 소비를 소득에 비해 평탄하게 함): GDP에 비해 낮은 변동성 |

| 소득효과(income effect) 대체효과(substitution effect): |

이자율 상승시, 예산제약선 시계방향 회전(기울기 가파라짐)하고 오른쪽으로 이동 – 대여자: 실질소득 증가. 소득효과(이자율 상승으로 소득 늘어 소비 증가) – 차입자: 실질소득 감소. 소득효과(이자율 상승으로 소득 줄어 소비 감소) 대여자,차입자 모두 대체효과(현재소비와 미래소비의 상대적 가격이 변함. 현재 소비 줄이면 이자율 상승으로 미래 소비 더 커짐) =>경제 전체에서는 대여자/차입자의 소득효과 상쇄되고, 대체효과만 남음 = 이자율 상승시 소비 하락 = 현재소비는 이자율의 감소함수 |

| 2) 최적소비함수의 의의 | 소비자의 효용극대화를 통한 기간 간 소비선택모형 |

| 1) 항상소득가설 | 교육.능력으로 노동시장에서 받을만한 생애평균소득. 특정한 시기의 소비가 특정한 시기의 소득으로 결정되는 것이 아니라 항상소득(평생부와 비례)으로 결정. 소비의 평탄화도 발생. 일시적 소득 증가(보너스 등)는 현재소비에 거의 영향이 없고, 항구적인 소득 증가(고급자격증 획득 등)가 현재소비를 매우크게 증가시킴. |

| 2) 리카도 동등성 정리 | 정부지출 일정할 때, 정부가 새 프로젝트를 하려할 때, 현재 세금을 거둬 자본조달하거나, 국채로 자본조달하고 미래 세금 걷어 상환하려하는 경우. 현재의 소비는 변하지 않는다(즉 감세정책이 소비 늘려 경기부양하는데 쓸모없다)=예산제약선 변화없음. 평생부가 바뀌지 않으므로. 현실에서 성립 않음: (사람들이 미래 내다보는 현명한 소비자 아님) 1. 현실의 자본시장 불완전(현재소득보다 평생부가 중요하다지만 당장 소득이 없으면 자본시장 불완전으로 차입이 어려우면 소비 어려움=> 세금 깍아줘 돈이 생기면 소비 는다) 2. 현재 감세혜택으로 미래에 세금을 더 걷는다 해도, 그것이 내가 부담할거라고 예상 안함. |

| 3) 유동성제약과 소비 | 항상소득가설, 리카도 동등성정리가 현실과 맞지 않는 이유 유동성제약: 돈 빌리는데 한계(신용시장의 불완전성) |

| 소비의 과잉민감성. 소비변동성퍼즐 | 항상소득가설과 달리 실제 데이터는 소비가 현재 소득에 많이 좌우 = 소비의 과잉민감성 => 국가 전체적으로 ‘소비변동성 퍼즐’ 유동성제약이 늘어나면 현재소비는 현재소득에 더 민감하게 움직인다. |

| 4) 신용시장의 불완전성과 소비 | 금융위기시의 소비 주는 이유 |

| 유동성제약 | <=신용시장 불완전성으로 발생 <= 정보비대칭과 불완전계약이행으로 신용시장 불완전성 발생 |

| 정보비대칭(information asymmetry) | 채무상환 능력에 대해 차입자가 대여자보다 더 잘 알고 있는 상황 => 대여자 리스크 때문에 ‘채무불이행프리미엄‘ 요구 = 이자율 우량차입자의 비율이 늘어나면 불량차입자 비율이 줄고, 이자율 떨어진다. 금융위기=> 차입자 부도율이 높아짐 => 채무불이행 프리미엄 확대 → 예산제약선 줄어 소비 감소 |

| 담보차입제약 | 불완전 계약이행(limited commitment): 별도의 이행보장장치가 없는 경우 차입자가 원리금 상환 약속을 이행하지 않을 유인이 항상 존재 => 대비해 담보 잡음 => 담보가치에 따라 대출금 달라짐(LTV) 금융위기 => 담보가치 하락 => 대출제한 => 예산제약선 꺽여 소비 감소 |

| 9강. 실물 부문의 총수요: 투자 | 기업의 2기간 이윤극대화모형으로 투자(총수요의 요소) 어떻게 결정되나 자본의 한계효율이론, 최적투자함수, 실질총수요곡선 |

| 1) 케인즈 투자이론: 자본의 한계효율이론 | – 케인즈 투자이론(IS-LM 모형)=투자는 이자율의 감소함수(기계적) => 케인즈 ‘투자는 기업가의 주관적 심리에 의해 불확실한 미래에 대한 장기적 기대(야성적 충동)으로 결정’ => 이자율보다는 자본의 한계효율이 중요. 확신 자본의 한계효율(MEC: Marginal Efficiency of Capital)=내부수익률(IRR: Internal Rate of Return 투자계획 자체 특성으로만 결정된다): 자본재 한 단위 투자에 대한 기업가의 주관적인 기대수익률. 이자율 떨어지면 투자 K1으로 확대 MEI 투자의 한계효율: 이자율이 떨어지면 투자가 늘어나 경제전체적으로 자본의 가격이 비싸지고 자본의 한계효율이 떨어진다. x투자량 K2로 떨어진다. |

| 2) 2기간 이윤극대화 모형과 최적투자 | 신고전학파 투자이론: 수학적으로 훌륭하나 비현실적 한계원리(marginal principle): 이윤을 극대화하기 위해 투자의 한계편익과 투자의 한계비용(자본의 사용자비용)이 일치하는 수준에서 최적 자본량 및 투자량을 결정 신고전파 이전에는 총이익과 총비용을 예측하여 이익이 클때까지 투자 결정 한계원리: (소비나, 노동, 투자 등)을 한 단위 늘렸을 때 추가로 들어오는 편익과 비용이 같아질 때(최적자본량=투자량)까지 투자. 미래투자수익에 대해 ‘불확실성’ 가정하지 않음. 시장에서의 객관적 조건 중요시.케인즈는 불확실성 중요시, 그래서 주관적 확신 중요시. |

| 기업의 생산함수 | 𝑌𝑡 = Z𝑡𝐹(𝐾𝑡, 𝑁𝑡) 𝑌𝑡, 𝐾𝑡, 𝑁𝑡는 𝑡기의 소비재 생산량, 자본투입량, 노동투입량, Z𝑡는 노동, 자본투입 이외의 요인 생산량 변화분, 즉 총요소생산성 |

| 이윤함수 | (기업이 극대화하려는 대상) 1기: 𝜋1 = 𝑌1 − 𝑤1𝑁1 − 𝐼 = 𝑌1 − 𝑤1𝑁1 − [𝐾2 − (1 − 𝑑)𝐾1] 2기: 𝜋2 = 𝑌2 − 𝑤2𝑁2 + (1 − 𝑑)𝐾2 기업의 이윤은 1기와 2기 이윤의 현재가치. 이 합계를 극대화하려 투자와 노동수요를 결정 𝑉 = 𝜋1 + 𝜋2 / (1+𝑟) (-> 이자율로 할인) |

| 최적투자 결정조건 | 𝑀𝑃𝐾2 = 𝑟 + 𝑑 : 기업이윤 극대화(V)하는 자본량 K2가 될때까지 투자 𝑀𝑃𝐾2: 2기 자본(1기 투자분)의 한계생산. 1기에 건물 하나 더 샀을때 얼마나 임대료를 더 받을 수 있나=투자의 한계편익 𝑟 + 𝑑 : 투자의 한계비용(자본의 사용자비용). 실질이자율 𝑟는 투자자금의 조달비용=한계차입비용, 𝑑는 감가상각률. 건물 하나 더 샀을 때 들어가는 비용 투자의 한계편익과 투자의 한계비용이 같아질때까지 투자한다. 건물을 산다 |

| 최적투자함수 | 투자는 실질이자율의 감소함수(𝐼𝑟 < 0) 투자는 미래 총요소생산성의 증가함수(𝐼𝑧2 > 0) (건물 위치가 핫플레이스가 된다) |

| 3) 최적투자함수의 의의 | |

| 신용시장의 정보비대칭과 투자 | 은행은 경제 전체적으로 우량 또는 불량기업의 비율만 알 수 있을 뿐 어떤 개별 기업이 우량 또는 불량기업인지는 사전적으로 알 수 없다는 점임 → 이 경우 은행은 대출을 신청한 모든 기업에 동일한 대출이자율을 적용할 수밖에 없고 전체 차입기업 중 불량기업의 비율(기업의 부도율 default rate)에 따라 채무불이행 프리미엄으로 예금이자율보다 높은 이자 수준에서 결정. 𝑀𝑃𝐾2 = 𝑟𝑏 + 𝑑 ⇒ 𝑀𝑃𝐾2 − 𝑑 − 𝑥 = 𝑟 금융위기와 같이 경제 전체적으로 기업의 부도율이 상승하는 경우: 채무불이행 프리미엄 상승(𝑥1 → 𝑥2)을 통해 차입기업의 투자자금 조달비용을 높임 → 투자수요곡선이 하방이동하면서 기존의 예금이자율 𝑟0에서 투자가 감소함(𝐼0 → 𝐼1) |

| 토빈의 𝑞이론 | 투자자금의 조달비용을 나타내는 변수로서 실질이자율이 포함되어 있음 → 이는 외부 투자자금이 ‘차입’에 의해서만 조달됨을 암묵적으로 가정, 그런데 기업은 주식 발행으로도 투자자금 조달. F. Hayashi 주식시장에서 기업 고평가, 저평가 판단 토빈의 𝑞 = 주식시장에서 평가된 기업의 시장가치(시총) / 기업 실물자본의 대체비용 1보다 크면 투자 늘린다(주식 시총이 기업가치보다 높다) 한계 𝑞 =자본 1단위 증가로 인한 기업가치의 변화분/자본 1단위의 가격 => 실제 투자 결정 요인. ‘한계 𝑞 = 1’이라는 조건이 신고전학파 투자이론의 최적투자 결정조건 𝑀𝑃𝐾2 = 𝑟 + 𝑑 과 사실상 동일 |

| 4) 실질총수요곡선 | 소비와 투자 결정이론을 공부했고, 정부지출만 추가 폐쇄경제 가정(수출/수입 없음) 최적소비함수와 최적투자함수 대입 𝑌𝑑 = 𝐶(𝑌, 𝑟) + 𝐼(𝑟) + 𝐺(𝐶𝑌 > 0, 𝐶𝑟 < 0, 𝐼𝑟 < 0) 식에는 없지만 총투자는 이자율 이외에도 미래 총요소생산성, 감가상각률 등의 영향을 받아 결정됨 가로: 국민소득. 세로: 총수요. 총수요와 총공급이 같아지는 E에서 균형. Y1이 국민소득 |

| 이자율변화 | 초기 경제의 실질이자율이 𝑟1, 균형국민소득이 𝑌1일 때, 실질이자율이 𝑟2로 상승함 → 이자율의 감소함수인 소비와 투자 모두 감소하면서 경제의 총수요가 감소함 → 총수요곡선이 하방이동하면서 균형국민소득이 초기 𝑌1에서 𝑌2로 감소. 실질이자율에 대해 우하향하는 실질총수요곡선이 도출 실질총수요곡선은 폐쇄경제의 IS-LM 모형에서 생산물시장만의 균형을 나타내는 IS 곡선과 동일 |

| 실질총수요곡선의 이동요인 | C, I, G 증가하면 오른쪽, 감소하면 왼쪽 이동 이자율변화로는 총수요곡선 이동하지 않는다 |

| 10강. 실물 부문의 총공급: 노동시장 | 실질총공급곡선 도출 위해+> 수요와 공급에 의해 노동시장 균형=> 균형고용량에서 얼마나 생산되는지 => 총공급 곡선 (노동자와 기업의 2기간 효용극대화모형에서 최적노동 공급과 수요를 도출. 공급과 수요 만나는 점에서 균형) 노동탐색모형으로 자연실업율의 결정요인 이해 |

| 1) 2기간 효용극대화 모형과 최적노동공급 |

2기간 효용극대화모형에서 최적노동공급과 노동공급곡선 도출 |

| 2기간 효용극대화모형 | 총노동 가능시간 h, 노동시간 h-l1(1기), h-l2(2기) 본인의 효율 극대화하여 여가.노동공급시간 선택 => 효용함수 𝑈(𝑐1, 𝑐2, 𝑙1, 𝑙2) 노동자의 평생효용이 현재소비,미래소비,현재여가,미래여가의 증가함수 노동자의 예산제약. 노동으로 벌거나, 비임금소득(𝜋 배당소득 등)있어야 쓸 수 있다. 𝑐1 + 𝑠 = 𝑤1(ℎ − 𝑙1) + 𝜋1 − 𝑡1 𝑐2 = 𝑤2(ℎ − 𝑙2) + 𝜋2 − 𝑡2 + (1 + 𝑟 )s |

| 한계대체율 | 𝑀𝑅𝑆𝑙1,𝑐1 여가 한단위 포기했을 때 동일한 효용을 유지하기 위해 늘려야하는 1기 소비량 |

| 소비와 여가의 최적조건 | 1) 1기, 2기의 각각 내 소비 – 여가 선택. 한계대체율이 실질임금과 같아질때 𝑀𝑅𝑆𝑙1,𝑐1 = 𝑤1 𝑀𝑅𝑆𝑙2,𝑐2 = 𝑤2 2) 1기 여가와 2기 여가 선택. 미래를 위해 현재 더 일함 등. 𝑀𝑅𝑆𝑙1,𝑙2 = 𝑤1(1+𝑟) / 𝑤2 A. 한계대체율 𝑀𝑅𝑆𝑙1,𝑙2 : 현재여가 1단위 포기시 동일한 효용위해 늘릴 미래여가양 B. 𝑤1(1+𝑟) / 𝑤2 : 현재여가 1단위 포기해 번 실질임금 저축시 추가될 미래여가양 A > B 현재 일할 필요없다. B < A 현재 더 일한다(현재 미래보다 임금을 더 받거나 이자율이 높다)

|

| 최적노동공급 함수 | 최적노동공급은 현재 실질임금, 실질이자율의 증가함수. 비임금소득의 감소함수 𝑛𝑠 = 𝑁𝑠 (𝑤, 𝑟, 𝜋, ⋯ ) |

| 실질임금 변화시 | 비임금소득이 늘어날 수록 여가를 늘리고 노동공급 줄인다. 여가도 정상재 임금이 상승할 때 여가를 줄이는 경우 대체효과(일할 수록 돈을 많이 번다), 여가를 늘리는 경우는 소득효과(일을 더해도 같은 돈을 번다)=> 상쇄되어 노동 공급 변하지 않는다 => 현실에서는 대체효과가 더 높다. |

| 이자율 변화시 | 𝑀𝑅𝑆𝑙1,𝑙2 < 𝑤1(1+𝑟) / 𝑤2 현재여가를 줄여 벌은 임금을 저축할 때(이자율 상승시) 미래에 동일한 소비수준을 유지하면서도 이전보다 더 많은 여가를 누림으로써 효용 증가가 가능함=현재의 여가가 미래의 여가보다 비싸졌음=> 비싸진 현재여가 줄이고 미래여가 늘림=>노동의 기간 간 대체효과(intertemporal substitution of labor) => 대체효과에서는 이자율 상승하면 지금 더 일한다. 이자율 높아지면 대여자 소득 늘어나고, 차입자 소득 줄어든다=> 소득효과 정상재: 소득 늘어난 대여자는 여가를 늘린다. 소득 준 차입자는 노동공급을 늘린다. => 이자율 상승의 현재 노동공급에 대한 최종적인 효과는 결국 노동의 기간 간 대체효과와 소득효과의 상대적 크기에 따라 결정되나, 경제 전체로 보면 소득효과는 서로 상쇄하여 대체효과만 중요. |

| 2) 2기간 이윤극대화 모형과 기업의 최적노동수요 | 기업의 최적노동수요 결정요인 => 노동수요함수 => 노동수요곡선 1기와 2기 실질이윤 극대화로. |

| 최적노동수요의 결정조건 | 𝑀𝑃𝐿1 = 𝑤1, 𝑀𝑃𝐿2 = 𝑤2 𝑀𝑃𝐿(노동의 한계생산=노동의 한계수입)이 𝑤(노동의 한계비용=실질임금)과 같아질 때까지 노동 투입 => 노동 1단위 더 투입했을 때 들어오는 한계수입 |

| 최적노동수요곡선 | 𝑀𝑃𝐿1 < 𝑤1 : 임금이 비싸지면 노동투입 감소 => 최적노동수요는 실질임금의 감소함수 = 우하향하는 노동수요곡선 최적노동수요는 총요소생산성(z)의 증가함수 => 기술진보 등 현재 또는 미래의 총요소생산성이 증가하면 노동의 한계비용이 일정한 상황에서 노동의 한계생산 증가(=>노동한계수입증가) → 기업 노동투입을 늘림 |

| 3) 노동시장의 균형과 실질총공급곡선 | 노동시장의 균형은 최적노동수요와 최적노동공급이 일치하는 점에서 성립 𝑁𝑑 (𝑤, 𝑧, ⋯) = 𝑁𝑠 (𝑤, 𝑟, 𝜋, ⋯ ) => 이 균형에서 균형임금과 균형공급량이 결정됨 균형=완전고용상태(W*를 받고 일하고 싶어하는 사람들은 모두 고용됨). 이 점에서 마찰적 실업자는 있음. 비자발적 실업은 없음.(구조적실업 0.특수부문이니) |

| 실질총공급곡선 | 경제의 총공급과 실질이자율 간 관계 균형상황에서 실질이자율이 증가하면 노동공급(고용량) 증가(노동 기간 간 대체효과) => 총공급 증가=우상향 실질총공급곡선(세로: 이자, 가로:총공급) 총요소생산성이 증가하면 실질총공급곡선 우측 이동(이자는 안 바뀌었으므로) 정부지출 증가도 우측 이동(소득효과로 여가 줄이고 공급 증가) |

| 4) 마찰적 실업과 노동탐색모형 | 마찰적실업=자연실업율(구조적실업율 없다보고) |

| 노동탐색모형 | (labor search model) 마찰적 실업의 결정요인 및 결정원리 구인 구직시 아무 비용(정보 등) 들지 않는다면 마찰적실업은 zero 𝑉𝑒(𝑤) 임금기대효용: 우상향.한계기대효용 – 실질임금증가할 수록 취업자의 기대효용 Vu 증가 – 이직률 s 증가하면 𝑉𝑒(𝑤) 하방 이동(현직장 기대 근무연한, 미래 기대임금소득 합계 감소하여 기대효용 감소) – 근로소득세율 인상되면 𝑉𝑒(𝑤) 하방 이동(세후 임금수준이 낮아지므로 기대효용 감소) – 실업자의 기대효용: – 실업급여 증가하면 기대효용 상방이동 – 직업제안비율p이 상승하면 기대효용 상방이동(미래에 새 일자리 구할 확률이 상승) – 실업자가 일자리 제안을 수락하기 위해 최소한 받아야하는 임금수준=수락임금 (resevation wage) = 유보임금 – 실업급여가 증가하면 실업자가 일자리 제안을 거부하고 다른 일자리를 계속 탐색할 때의 기대효용 증가 → 실업자의 기대효용곡선이 상방이동 – 그 결과 취업자와 실업자의 기대효용을 일치시키는 임금수준인 수락임금 상승 |

| 장기균형실업률의 결정식 | 현실에서 자연실업률(완전고용상황). 실업자 중에서 새롭게 취업하는 사람수와 취업자 중에서 일자리를 떠나 새롭게 실업자가 되는 사람 수가 서로 같아져 시간이 지나도 실업률에 변화가 없는 상태 노동의 초과수요나 초과공급이 없는 완전고용상황에서 달성 → 노동탐색모형의 장기 균형실업률은 완전고용상태에서의 실업률인 자연실업률과 유사한 개념 𝑠 (1 − 𝑈) = 𝑈𝑝𝐻(𝑤∗) 𝑠 (1 − 𝑈): 새롭게 실업하는 사람 수 𝑈𝑝𝐻 𝑤∗ : 새롭게 취업하는 사람 수. 𝐻(𝑤∗) 수락임금보다 높은 임금을 제안받은 비율. |

| 장기 균형실업률의 변화요인 | 실업급여 증가 => 실업자 기대효용 증가=> 수락임금 증가 => 일자리 제안 확률 감소 => 𝑈𝑝𝐻(𝑤1∗) → 새 취업자 수 감소 = 𝑈𝑝𝐻(𝑤2∗)로 하방이동 => 장기 균형실업률 상승( 𝑈1→𝑈2) 실업급여 증가가 실업자의 눈높이를 높일 수 있으나, 현실에서는 신청이 까다롭고 기간과 수준이 낮다. 직업제안 비율 상승(노동시장 좋아짐) => 두가지 상황 발생 A. => 실업자 기대효용 상승 => 수락임금 상승 => 일자리 제안 확률 감소. B. 취업확률 높아짐. => A B 중 어떤 효과가 더 큰가에 따라 장기 균형실업률 하강(A), 상승(B) |

| 11강. 화폐시장의 균형과 통화정책 | 실물시장(생산물시장)외의 화폐시장의 균형결정 원리 최적화폐수요를 도출, 케인즈의 화폐수요이론인 유동성선호설 은행의 신용창조과정에서 화폐공급함수 도출 화폐시장에서 화폐공급, 이자율 조절하여 총수요와 국민소득 영향 미치는 통화정책 |

| 1) 화폐의 기능과 통화지표 |

|

| 화폐의 기능 | “무엇이든 화폐의 기능을 수행하는 것이면 그것이 바로 화폐이다(money is what it does)” : 경제의 필요에 의해 스스로 생겨나 진화 ① 교환의 매개수단(medium of exchange): 보편적 수용성(universal acceptability) ② 가치의 저장수단(store of value): 유동성 측면에서 가장 우월한 자산 유동성(liquidity): 한 형태의 자산이 다른 형태의 자산 또는 재화 및 서비스로 신속하고 편리하게 전환되는 정도 ③ 계산의 단위(unit of account) = 가치의 척도(measure of value) |

| 통화지표 (measure of money) | 경제의 화폐량=통화량 측정시 유동성 높은(현금화 쉬움) 자산부터 화폐에 가까운것으로 정의. 교환매개수단의 기능을 보다 중시 협의통화(M1) = 현금통화 + 요구불예금 + 수시입출식 저축성예금 광의통화(M2) = M1 + 정기 예·적금* + 시장형 금융상품(양도성예금증서, RP, 표지어음 등) + 실적배당형 금융상품(수익증권, 금전신탁 등) + 금융채* 등 기타 * 만기 2년 이상 제외 === M2(이 강의에서는 M1)까지 화폐량. 아래는 유동성 금융기관유동성(Lf) = M2 + M2 포함 금융상품 중 만기 2년 이상 정기 예·적금 및 금융채 등 + 한국증권금융의 예수금 + 생명보험회사의 보험계약준비금 등 광의유동성(L) = Lf + 정부 및 기업 등이 발행한 유통성 시장금융상품(국채, 지방채, 기업어음, 회사채, 자산유동화증권 등) |

| 2) 화폐의 수요 | 3강의 화폐수요함수 |

| 케인즈의 유동성선호설 | LM 곡선: 화폐수요는 소득의 증가함수이자 이자율의 감소함수(이자율이 높아지면 빌려주므로 화폐수요 준다) 이자율이 화폐수요에 명시적으로 영향을 준다 고전학파: 화폐의 가치저장수단(자산) 기능을 무시하고 교환매개수단 기능에만 주목. 화폐수요는 오직 상품구입을 위한 소득수준에만 영향을 받음 |

| 케인즈의 총화폐수요함수 | 케인즈: 화폐수요: 보유 동기에 따라 거래적, 예비적, 투자적 수요 거래적 또는 예비적 화폐수요는 국민소득의 증가함수임(물건 구입위한 것이므로) 투자적 화폐수요: 이자율에 영향받는 𝑀𝑑/𝑃 = 𝐿𝑇(𝑌) + 𝐿𝑆(𝑖) = 𝐿(𝑌, 𝑖) 거래.예비적 화폐수요 𝐿𝑇(𝑌) + 투자적 화폐수요 𝐿𝑆(𝑖) 화폐수요는 실질화폐수요로 표현된다(물가로 나눠주는): 다른 조건이 같으면, 물가가 2배되면(돈이 2배 필요) 총화폐수요도 2배가 된다. |

| 최적화폐수요함수 | 루카스. 결국 도출한 최적화폐수요함수가 케인즈의 유동성선호설에 따른 화폐수요함수와 사실상 동일. 신용카드 사용할 수 있을 때 얼마나 화폐를 보유하나? |

| 신용카드 시장의 균형 | 카드로 일단 외상으로 산 뒤 해당 기간 말에 구매대금과 서비스 수수료를 은행에 갚음. 신용카드 서비스의 한계편익과 한계비용이 같아질 때 까지 카드를 쓴다. 나머지는 화폐로(신용카드 사용량이 얼마가 되든 무차별(indifferent)하다고 느낌) => 이자율로 결정됨. 신용카드 서비스의 균형 사용량 𝑋∗(𝑖)는 이자율의 증가함수 → 실제 카드 사용량은 전적으로 은행의 신용카드 서비스 공급량에 의해 결정 |

| 새고전학파의 일반균형모형 | 화폐수요함수 𝑀𝑑 = 𝑃𝐿(𝑌, 𝑟) 𝑟 실질이자율. 세로 물가𝑃, 가로 𝑀𝑑 소득 증가(𝑌1 → 𝑌2)(=화폐수요 𝑀𝑑 증가)시 화폐수요곡선이 완만해짐(가로축이 𝑀𝑑 이므로) IS-LM : 세로축 이자 but 이 모형에서는 물가. 즉, 새고전학파의 모형에서는 화폐시장에서 물가가 결정된다. |

| 3) 화폐의 공급과 화폐시장의 균형 |

화폐공급 어떻게 결정되나 |

| 본원통화 | 중앙은행의 화폐공급는 경제 전체 통화량 중 극히 일부. 대부분 신용창조로 파생통화 본원통화 = 민간보유 현금 + 은행의 지급준비금(=총지급준비금) = 민간보유 현금 + 시재금(시중은행금고에) + 중앙은행 지준예치금 = 화폐발행액 + 중앙은행 지준예치금 |

| 지급준비금 | 보관위치에 따라, 시재금(vault cash) & 중앙은행 지준예치금 보유의무화 여부에 따라, 법정지급준비금과 초과지급준비금 총지급준비금=법정지급준비금+초과지급준비금 법정지급준비율=필요지급준비율(required reserve ratio): 예금의 일정비율 지급준비금으로 |

| 중앙은행 대차대조표 | 자산(차변) 부채 및 자본(대변) 대정부 순대출 본원통화 대금융기관 순대출 민간보유 현금 해외 순자산 은행보유 시재금 기타 순자산 중앙은행 지준예치금 순자산 증가하면 본원통화량도 증가 본원통화량은 중앙은행 의도와 관계없이 경제상황 변화의 영향으로 내생적 결정 |

| 신용창조 | 신용창조(credit cration) 또는 예금창조로 파생통화 결정 신용창조 단순 가정 ① 은행은 요구불예금을 통해서만 자금조달, 대출로만 자금 운용 ② 은행이 아닌 민간은 현금을 보유하지 않음 ③ 은행은 법정지급준비금만 보유하고 나머지 자금은 전액 대출함 → 은행의 초과지급준비금은 0임 |

| 신용승수 (credit multiplier) | – 정부가 중앙은행서 차입하여 갑회사에 1000억 지급=> 중앙은행의 대정부대출금으로 본원통화 1000억 증가 – 갑 회사 1000억 A은행에 요구불예금 당좌예금 => A은행 지급준비율 20% 200억 나머지 800억 을회사에 대출 : 화폐량 1800억으로 늘어남 – 을 회사 B은행에 800억 입금 => B은행 20% 160억 남기고 640억 병 회사에 대출: 화폐량 2440억으로 늘어남 … > 5000억까지 늘어남(무한등비급수의 합계로) 1000억에서 5000억으로: 신용승수는 5: 법정지급준비율의 역수(1/l) 1/20%=5 신용승수는 신용창조를 통해 ‘이론적으로 창조 가능한 화폐의 최대한도’를 나타내는 배수 |

| 통화승수 시험!!! |

단순가정 ② ③을 안하고 더 현실적으로. 𝑚 = ∆𝑀/∆𝐵 = (𝑐+1)/(𝑐+z) 𝑐 현금/예금 비율: 요구불예금 대비 민간보유 현금의 비율 z 총지급준비율: 요구불예금 대비 총지급준비금의 비율 경제전체 요구불예금 100억원, 민간보유현금 20억원. 𝑐 = 0.2 4 |

| 화폐공급의 내생성 | 만일 중앙은행이 본원통화를 완벽하게 통제할 수 있다면 경제의 통화량, 즉 화폐공급의 변화는 전적으로 중앙은행에 의해 외생적으로 결정된다. 그러나, 현실에서의 화폐공급은 여러 경제주체의 상호작용 속에서 다양한 경제적, 제도적 요인의 영향을 받아 내생적으로 결정. – 통화승수의 현금비율이나 지급준비율도 민간이나 시중은행이 결정. 중앙은행이 통제 못함 – 단, 균형 분석을 위해 중앙은행이 통화정책을 통해 화폐공급으로 외생적으로 결정할 수 있다고 가정 |

| 화폐시장의 균형 | 화폐수요와 화폐공급이 서로 일치하는 수준에서 결정. 𝑀𝑠 = 𝑃𝐿 (𝑌, r ) 𝑀𝑠 외생적 결정된 화폐공급량. 최적화폐수요량이 일치하는 점이 화폐시장의 균형 => 물가 p 결정(IS-LM에서는 i 이자율 결정-실물) = 고전학파의 2분성(화폐부문이 실물부문에 영향를 못미친다) |

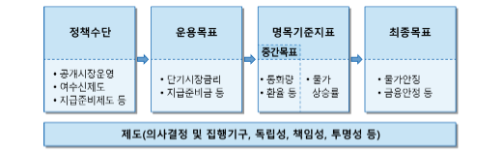

| 4) 통화정책의 수단, 운영체제, 전달경로 |

|

| 통화정책체계 monetary policy framework | |

| 통화정책의 수단 | 1. 공개시장운영(주로 사용): 중앙은행이 금융기관에게 채권 매매 2. 재할인율정책 또는 중앙은행 여수신제도: 중앙은행이 금융기관에 대출/예금 재할인율(rediscount rate): 중앙은행이 일반은행에 대출시 적용 이자율 중앙은행이 일반은행에 대한 대출금리, 즉 재할인율을 낮추면 중앙은행 으로부터의 자금조달비용이 저렴해져 은행들은 중앙은행으로부터 차입을 늘림 → 실제로 차입을 늘리면 은행들의 지급준비금이 증가하면서 경제의 본원통화가 증가 3. 지급준비율정책: 중앙은행이 법정지급준비율 변경을 통해 통화승수를 변화시켜 경제의 화폐공급 조절. 중앙은행이 법정지급준비율을 인하하면 은행들은 동일한 금액의 예금에 대해 이전보다 더 많은 비율을 대출할 수 있음 → 대출여력이 확대된 은행이실제로 대출을 늘리면 통화승수가 확대되면서 경제의 화폐공급이 증가 |

| 지준부리 支準附利 interest on reserves | 일반은행이 중앙은행에 예치한 지급준비금(중앙은행 지준예치금)에 대해 중앙은행이 지금하는 이자 글로벌 금융위기때 도입, 미 연준 등 선진국 중앙은행들 평상시 통화정책으로 활용 지준부리 금리를 높이면 은행들 위험부담하에 보유 지급준비금을 대출하기보다는 안전하게 중앙은행에 예치하는 것 선호함 → 대출 감소에 따라 신용창조가 위축되면서 화폐공급 감소 |

| 비전통적 통화정책 | 2008년 글로벌 금융위기 이후 제로금리하한(zero lower bound)으로 더 이상 기준금리 조정등 전통적 방법으로 확장적 통화정책 시행 못하게 되어 고안한 비전통적 통화정책 – 양적완화정책, 사전적 정책방향 제시, 마이너스 금리정책 1. 양적완화정책(QE: Quantitative Easing): 기준금리가 제로하한에 도달한 상황에서, 장기국채, 주택저당증권(MBS)등의 특정 자산을 중앙은행이 직접 매입함으로써 장기 시장이자율의 하락을 유도 2. 사전적 정책방향 제시(forward guidance): 중앙은행이 예상되는 통화정책의 미래 경로에 관해 사전적으로 안내. 예컨대 기준금리를 향후 상당 기간 낮은 수준으로 유지하겠다고 공표하면, 이자율의 기간구조에 대한 기대이론에 따라 미래의 예상단기이자율과 함께 현재의 장기이자율이 낮아지면서 소비 및 투자가 촉진됨 3. 마이너스 금리정책 : 이자율을 0 아래로 인하 → 마이너스 금리의 적용대상은 금융기관을 이용하는 고객이 아닌, 은행 등의 금융기관(중앙은행에 예치된 지급준비금에 대한 금리(지준부리 금리)). 중앙은행에 돈 맡기지말고 금융기관의 대출 및 채권투자 촉진을 통해 경제의 화폐공급을 증가시키고 시장의 장단기이자율을 하락시킴 → 소비 및 투자 촉진 |

| 통화정책 운영체제 (monetary policy regime) | 명목기준지표에 따라 통화정책을 분류한 것 명목기준지표는 경제여건과 금융시장 발달 정도 등에 따라 국가별로 크게 다름 |

| 물가안정목표제 (inflation targeting) | 물가상승률을 명목기준지표로 삼는 운영체제. EU 우리나라 등이 사용=> 금융위기, 코로나 시기에 문제 많았음 => 대안적 운영체제 발생 중앙은행이 명시적인 중간목표 없이 일정 기간 동안 또는 중장기적으로 달성해야 할 물가상승률 목표치를 미리 제시하고 이에 맞추어 통화정책을 운영하는 방식 |

| 대안적 운영체제 | 물가수준목표제(price level targeting)는 물가상승률 대신 ‘물가수준’을 명목기준지표로 명목 GDP 목표제(nominal GDP targeting)는 ‘명목 GDP’를 명목기준지표로 평균물가목표제(average inflation targeting): 미 연준. 로 수년간의 ‘평균’ 물가상승률에 대해 목표치를 설정 |

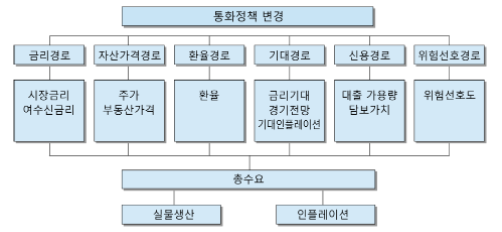

| 통화정책의 전달경로 | |

| 금리경로 | 가장 전통적.중요. 그러나 금융위기.코로나 때에는 잘 작동 안됨. 중앙은행의 기준금리 조정이 ‘시장이자율 변화’를 통해 실물경제와 물가에 영향을 주는 경로 1단계: 기준금리 조정이 단기시장금리, 장기시장금리, 은행 여수신금리로 순차적 파급 2단계: 이 시장이자율 변화로 소비.투자 등 실물경제와 물가수준에 영향 현실에서는 금리경로의 원활한 작동을 방해하는 여러 장애요인 발생; – 정보비대칭에 따른 신용할당(credit rationing) 현상: 중앙은행 기준금리 조정해도 은행 대출이자율 경직적. 은행들이 대출이자율을 균형보다 낮게 ‘경직적으로’ 유지하면서 대출심사를 통해 대출량을 조절 – 기준금리 인하에 따라 시장이자율이 하락해도 소비·투자의 증가로 이어지지 않음→ 아무리 금리가 낮아도 미래 고용전망 또는 경영환경의 불확실성이 커지면 가계와 기업들은 차입을 통한 소비 또는 투자를 꺼림 |

| 자산가격경로와 환율경로 | 자산가격경로는 통화정책이 주식, 부동산과 같은 ‘자산가격’의 변화를 통해 소비 및 투자에 영향 – 재산효과(wealth effect) 또는 부(富)의 효과란 가계가 보유한 주식, 부동산 등 자산의 가격이 상승함에 따라 소비를 증가시키는 것 환율경로는 통화정책이 ‘환율’의 변화를 통해 순수출 등 실물경제와 물가에 영향 – 한국은행이 기준금리를 인하할 경우, 원화표시 정기예금 또는 채권 등 국내 금융자산의 수익률이 해외 금융자산에 비해 전반적으로 낮아짐-> 투자자들은 수익률이 낮아진 국내 금융자산을 매각하고 상대적으로 수익률이 높아진 해외 금융자산을 매입하려-> 투자자들이 원화를 매도하고 외환을 매입하면서 원화가치가 하락 원화가치 하락(환율 상승)에 따라 순수출이 증가하고 수입품 가격이 상승함 → 생산이 증가하는 동시에 국내 물가가 상승 |

| 신용경로 | 통화정책이 은행대출량과 같은 ‘수량변수’를 통해 실물경제에 파급 1. 신용의 공급측면을 강조하는 은행대출경로(bank lending channel) – 통화정책이 은행의 대출여력을 통해 은행 의존도가 높은 가계 및 기업에 대한 대출량을 변화시킴으로써 소비 및 투자에 영향을 미치는 경로 2. 신용의 수요측면을 강조하는 대차대조표경로(balance sheet channel) – 기업 등 차입자의 외부자금 조달금리가 차입자의 재무상태를 나타내는 대차대조표의 ‘순자산’(=자산-부채) 규모에 의해 결정 – 중앙은행이 기준금리 인하 또는 양적완화정책과 같은 확장적 통화정책을 시행하는 경우, 이자비용 감소 및 보유자산의 가격 상승 등에 따라 차입자의 순자산 규모가 확대됨 → 이는 외부자금 의존도를 낮추고 차입 시 제공하는 담보의 가치를 높임으로써 외부자금 차입에 소요되는 비용을 줄이는 요인이 됨 – 그 결과 외부자금의 조달비용과 자기자본비용 간의 격차인 외부자금 프리미엄(external finance premium)이 줄어들면서 외부자금 조달부담이 전반적으로 낮아짐 → 차입자의 소비 및 투자에 긍정적 영향 |

| 기대경로와 위험선호경로 | 기대경로는 중앙은행이 미래의 통화정책기조와 경기 및 인플레이션에 대한 경제주체의 기대를 변화시킴으로써 소비·투자와 물가에 영향을 미치는 경로 위험선호경로는 통화정책이 금융기관의 ‘위험선호성향’(신용의 질(quality)을 결정함)을 변화시킴으로써 실물경제에 영향을 미치는 경로 – 기준금리 인하 또는 양적완화정책 등의 확장적 통화정책 시행 시, 주식·부동산 등 자산의 담보가치가 상승함 → 차입자의 부도확률과 예상부도손실률이 낮아짐 – 이에 따른 리스크의 과소평가는 고위험 자산 투자를 촉진함 → 소비 및 투자 증가 |

| 12강 거시경제의 일반균형모형 | 새고전학파의 일반균형모형 결정원리: 생산물시장, 노동시장, 화폐시장이 동시에 거시경제 균형(폐쇄경제 가정, 국제수지.외환시장 제외) 총수요관리정책(재정, 통화정책)의 효과 총공급충격(총요소생산성 변화 등)와 신용시장의 불완전성하에서 금융위기와 같이 자산가격을 하락시키거나 불확실성을 확대하는 충격이 일반균형에 미치는 영향 |

| 1) 거시경제의 일반균형 | |

| 일반균형 (새고전학파) | 최적소비함수+최적투자함수+실질총수요곡선+실질총공급확선+최적화폐수요&화폐공급함수 노동시장균형 𝑁𝑑 (𝑤, 𝑧, ⋯) = 𝑁𝑠 (𝑤, 𝑟, 𝜋, ⋯ ) 노동수요=노동공급 일치점 생산물시장 𝑌𝑑 = 𝑌𝑠⇒𝐶(𝑌, 𝑟) + 𝐼(𝑟) + 𝐺 = 𝑧𝐹(𝐾, 𝑁) 총수요(소비, 투자)=총공급 일치점 화폐시장 𝑀𝑠 = 𝑃𝐿(𝑌, 𝑟) 화폐공급=화폐수요 일치점에서 균형물가 결정 정부재정 𝐺 + (1 + 𝑟_)𝐵_ = 𝑇 + 𝐵 장기적 정부 균형재정 유지 |

| 노동시장: 세로 임금w은 실질임금(w/p), 노동공급은 이자율(r)로부터 영향. Ns(r0). 현재 여가 않고 저축하면 미래에 더 많은 여가 가능. 이자율 올라가면 노동 증가=노동의 기간간 대체효과. 생산물시장: 세로 이자율(r). 물가가 아니라 이자율 결정(고전학파 대부자금설, 장기적으론 가능하나 틀림). 실질총수요곡선.실질총공급곡선 만나는점에서 균형(국민소득) 결정. 실질이자율r 결정(r -> 노동공급곡선으로도) 화폐시장: 화폐수요곡선.화폐공급(내생적 결정, 수직선) 일치점. 균형물가 결정. 물가 화폐시장에서 결정. (cf. 총수요.총공급 모형에서는 물가 생산물 시장에서 결정) |

|

| 새고전학파의 일반모형모델과 케인즈학파의 총수요.총공급 모형의 차이 | 1. 미시경제학적 기초에 입각한 동태적(=2 기간) 최적화 – 새고전학파 일반모형에서 경제주체들의 최적화로 소비, 투자, 노동수요/공급, 화폐수요 등을 미시이론적으로 함수 도출 – 행태방정식의 행태를 직관으로 가정한 것에 대한 ‘루카스 비판‘으로. 그런데, 함수 도출해보니 케인즈 직관과 같았다. 또, 사람들이 항상 합리적(=최적화)으로 행동하지는 않는다. 현실의 복잡함을 모두 최적화 함수화 하기 어려움 – 케인즈 총수요-총공급 모형에서는 직관적 관찰에 기초하여 소비, 투자, 화폐수요 등의 결정요인을 ‘가정’ 2. 고전학파적 이분성과 화폐의 중립성 – 새고전. 생산물 시장에서 실질이자율 결정, 화폐시장에서 물가수준(명목변수) 결정. 이자율 연결고리 없음. 실물부문인 생산물 시장에서 실질이자율이 결정(->이상함. 통화정책의미 없음)=> 경제의 실질변수와 명목변수가 각각 실물부문과 화폐시장에서 별개로 결정(‘고전학파의 이분성’), 화폐시장의 변화(이자율 아닌 물가만 결정)는 경제의 실질변수(물가는 명목변수)에 아무런 영향을 못준다(‘화폐의 중립성’) – 고전학파의 ‘대부자금설‘을 따름. 𝐼 (𝑟) + (𝐺 − 𝑇) = 𝑆(𝑌, 𝑟) 좌변은 투자와 정부 재정적자의 합으로 구성되는 대부자금 수요를, 우변은 민간저축으로 대표되는 대부자금 공급=> 생산물 시장의 균형일 때 이자율이 대부자금시장 균형 이자율과 같다 = 경제의 실질이자율은 생산물시장에서 완전 결정된다. – 케인즈. 화폐시장에서의 변화-이자율 연결고리로–국민소득.고용 등에 영향. 3. 임금과 가격의 신축성에 따른 시장균형 – 새고전. 모든(임금, 생산물가격) 가격이 신축적. 단기.장기도 모두 신축적 => 가격 수급조절 기능으로 항상 수요와 공급이 일치하는 균형을 이룬다 – 케인즈 단기적으로 임금 경직적인 상황에서 총수요가 증가 또는 감소하는 충격이 발생하면, 노동시장은 완전고용균형에서 이탈하여 한동안 초과수요 또는 초과공급의 불균형 상태를 유지 |

| 2) 총수요관리정책의 효과 | 확장적 재정정책 효과(정부지출 증가) Y=C+I+G – 생산물시장 실질총수요 곡선 우측 이동(Y1->Y2), 이자율도 상승. – 노동공급곡선 2번(이자율상승으로 노동기간 간 대체효과) 우측 이동(N1->N2->N3), 실질임금 하락 – 화폐시장: 소득증가효과(화폐수요 증가=화폐수요곡선 기울기 완만해짐) > 이자율 상승 효과. ‘화폐의 중립성’ (화폐시장의 변화가 실질변수에 아무런 영향을 미치지 못함. 근거-대부자금설) => 확장적 재정정책이 물가만 상승시키고 아무 영향을 주지 못한다. => 현실에서는 화폐의 중립성 믿지 않음. 이자율은 ‘화폐의 가격’이므로 이자율은 화폐시장에서 결정되어야지 왜 생산물시장에서? 대부자금설 신뢰 못함 |

| 3) 총공급충격의 영향 | 경제적 변화로 충격 발생 중 총공급충격. (재정.통화 정책 등은 총수요충격) 현재 총요소생산성 향상 – 노동수요곡선 상방 이동(생산성 향상으로 한계생산량 증가로)-> 고용량 증가, 임금 상승 – 고용량 증가로 생산량 증가->실질총공급곡선(생산물시장) 우로 이동-> 생산량 증가, 실질이자율 하락 -> 노동 기간 간 대체효과로 지금 일 별로 안 함 -> 노동공급 약간 왼쪽으로 이동(생산성 향상으로 수요 곡선이 많이 올라가 고용량과 임금은 여전히 증가)-> 소득 증가하고 이자율 하락=> 둘다 화폐수요 증가=> 화폐수요곡선 완만해짐 |

| 미래 총요소생산성의 향상 미래(2기) 자본 한계생산성 증가 => 현재 투자 증가. Y=C+I+G => 총수요 증가 => 금리상승 => 노동기간간 대체효과로 노동공급 증가 => 고용량 증가, 실질임금 하락 => 소득 증가, 이자율 상승 => 화폐수요 증가 / 감소 ==> 고전학파 소득 영향이 이자율보다 크다 = 화폐수요 증가 => 화폐수요 곡선 완만해지고 => 물가하락 기술이 좋아지면 물가 하락 |

|

| 4) 신용시장의 불안정성과 금융위기 | 신용시장의 불완전성: 정보비대칭(우량 차입자인지 불량인지 모른다) 및 불완전 계약이행(담보가 없다)=> 채무불이행프리미엄 확대로 가계.기업 높은 차입이자율 자산가격 하락=담보자산가치 하락 => 담보차입제약이 더욱 강화 ==> 소비.투자 감소 |

| 소비.투자 감소 => 실질총수요 곡선 좌측 이동(국민소득, 이자율 하락)=> 이자율 하락으로 노동 공급 감소(노동기간 간 대체효과)=노동공급선 왼쪽이동=>고용량 감소&임금 상승(이상?)=> 소득감소, 이자율하락 = 화폐수요감소/증가=> 소득효과가 더 커서(고전학파) 화폐수요 감소 => 화폐수요곡선 가파라짐 => 균형물가 상승(이상?) ==> 금융위기때 실제로는 임금과 물가상승률이 하락했다=> 새고전학파 일반모형으로는 금융위기 경기침체 설명 어렵다(위기가 없는 모형이다) |

|

| 1강 거시경제학 | |

| 1) 거시경제학의 개념과 목표 | |

| 거시경제학이란? | 국가단위 경제 전반 연구 |

| 거시경제학의 목표는? | GDP 성장, 완전고용, 물가 안정, 국제수지 균형 |

| 거시경제학과 미시경제학의 차이? | 거시: 국가·전체 경제 / 미시: 개별 경제주체 |

| 주요 거시경제변수는? | 국민소득, 고용, 금리, 물가, 환율, 경상수지 |

| 경제정책의 두 가지 종류는? | 재정정책, 통화정책 |

| 2) 고전학파와 케인즈학파의 차이점 | |

| 고전학파의 핵심 가정은? | 가격 신축성, 완전고용 달성 |

| 세이의 법칙이란? | 공급이 스스로 수요를 창출 |

| 고전학파의 한계는? | 대공황 설명 불가, 실업 문제 간과 |

| 케인즈학파의 핵심 가정은? | 가격·임금 경직성, 총수요 부족 문제 강조 |

| 케인즈의 정책 제안은? | 정부지출 확대 → 총수요 증가 |

| 3) 경기변동과 경제성장 | |

| 단기 경기변동 결정 요인은? | 총수요 |

| 장기 경제성장 결정 요인은? | 총공급 |

| 경제성장과 총공급의 관계는? | 자본, 노동, 기술 증가 → 장기 성장 |

| 절약의 역설이란? | 저축 증가 → 소득·저축 감소 |

| 경기변동의 특징은? | 실업률, GDP 변동, 인플레이션 |

| 4) 주요 학파와 이론 비교 | |

| 신고전적 종합의 특징은? | 고전학파 + 케인즈학파 통합 |

| 통화주의의 핵심 주장? | 인플레이션은 화폐적 현상 |

| 새고전학파의 이론은? | 합리적 기대, 정책무력성 명제 |

| 새케인즈학파의 주장? | 가격 경직성 → 정책 효과 가능 |

| 대공황 시대의 교훈은? | 총수요 부족 → 정부 개입 필요 |

| 5) 연습문제 예제 | |

| 거시경제학 연구과제와 관련 없는 것? | 개별 기업의 의사결정 과정 |

| 고전학파의 관점에서 옳지 않은 것? | 총수요로 국민소득 결정 |

| 경기변동 이론의 주요 내용은? | GDP의 순환변동 연구 |

| 케인즈학파의 주요 주장? | 정부 개입 → 경제 안정화 가능 |

| 통화주의 정책 실패 이유는? | 통화정책 → 실물경제 영향 제한적 |

| 2강: 국민경제의 순환과 측정 (거시경제변수) | |

| 1) 국민소득의 순환 | 경제주체: 가계, 기업, 정부, 해외부문 국민경제: 4개 경제주체의 상호작용, 생산물, 생산요소, 화폐의 순환 국민소득의 순환: 생산, 분배, 지출의 반복적 과정 국민소득의 순환규모: 생산물과 생산요소의 흐름 측정 국민소득 3면등가의 원리: 생산, 분배, 지출의 일치 |

| 주입 (Injection) | 기업투자지출: 생산물 수요 증가 정부재정지출: 직접 및 간접 생산물 수요 증가 해외부문 수출 증가: 국민소득 증가 |

| 누출 (Leakage) | 민간저축: 소비 감소, 생산물 수요 감소 조세: 가계 소비 감소, 기업 투자 감소 해외부문 수입 증가: 국내 생산물 수요 감소 |

| 2) 국민소득의 균형조건과 국민소득통계 | |

| 균형 (Equilibrium) | 경제가 이전 상태를 유지하는 경향 균형국민소득 구하는 이유: 경제 안정성 판단, 정책 결정, 실업률 파악, 경제 과잉생산/수요부족 파악, 장기 성장 목표 설정 |

| 국민경제 균형 | 생산물과 생산요소 흐름 일정한 크기 유지 S + T + Q = I + G + TR + X (저축, 조세, 수입, 투자, 정부지출, 수출) |

| 균형조건 | S + Sg – NX = S + (T – G – TR) – (X – Q) = 1 총소득 = 총수요 (Y = C + I + G + X – Q) |

| 사전적/사후적 균형 | 사전적 균형: 계획된 대로 실행 시 총수요와 총공급 일치 사후적 균형: 실제 지출 기준으로 총수요와 총공급 측정 |

| 국민소득 통계 | Y = C + I + G + X – Q S + Sg – NX ≡ S + (T – G – TR) – (X – Q) ≡ 1 |

| 사후적 투자로 국민소득 3면등가 성립 | 재고투자(재고증감)로 국민소득 3면등가 성립 |

| 3) 국민경제의 측정 (거시경제변수 측정) | |

| GDP (국내총생산) | 일정 기간 동안 유량 변수, 국내 생산자에 의한 최종 생산물의 시장가치 합계 |

| GNI (국민총소득) | 한 나라 국민이 국내외에서 받은 소득의 합계 (GNI = GDP + 국외순수취요소소득) |

| 명목 국민소득 (GDP) | 생산물의 수량에 해당연도의 시장가격 곱한 값, 비교 불가 |

| 실질 국민소득 (real GDP) | 생산물의 수량에 기준연도의 가격을 곱한 값, 불변가격, 경제 성장률 측정 |

| 실질 GNI | 실질 GDP + 국외순수취 요소소득 + 실질무역손익 |

| 물가 (Price Level) | 재화와 서비스의 평균적인 가격수준 |

| 소비자물가지수 (CPI) | 가계의 생계비 수준, 소비자들이 구매하는 품목의 비용 비교 |

| 라스파이레스 방식 (Laspeyres) | 기준시점 소비패턴을 기준으로 물가 변화 계산 |

| 파셰 방식 (Paasche) | 비교시점 소비패턴을 기준으로 물가 변화 계산 |

| GDP 디플레이터 | 명목 GDP / 실질 GDP, 수출입 가격 변동 포함 |

| 대체편의 (Substitution Bias) | 라스파이레스 방식에서 대체효과 반영 미흡 |

| 생산가능인구 | 15~64세 경제활동인구 + 비경제활동인구 |

| 경제활동인구 | 취업자 + 실업자 |

| 실업률 | 실업자수 / 경제활동인구 % |

| 경제활동참가율 | 경제활동인구 / 생산가능인구 % |

| 고용률 | 취업자수 / 생산가능인구 % |

| 국제수지 | 외환 수취 – 외환 지급 |

| 경상수지 | 상품 및 서비스 거래로 인한 외환 수취와 지급의 차이 |

| 환율 | 달러의 가격, 국제수지와 밀접 |

| 생산성 | 생산요소 투입 대비 생산량 비율 |

| 노동생산성 | 취업자 1인당 총생산량 |

| 총요소생산성 (TFP) | 노동, 자본 외의 기타 요인 (기술진보, 경제적 충격 등)에 의한 생산량 증가 |

| 3강: 거시경제의 총수요 | 균형국민소득 결정 원리와 경제 충격과 정책의 효과 분석 |

| 총수요의 정의 | 경제 내 모든 경제주체가 물가 수준에 관계없이 구매하고자 하는 재화와 서비스의 총량 |

| 총수요는 어떤 요소로 구성되는가? | C + I + G + X – Q |

| 1) 케인즈 단순모형과 승수효과 | 물가 경직적일 때 총수요에 의한 균형국민소득 결정 원리 |

| 케인즈 단순모형의 정의 | 총지출모형 = 소득-지출분석, 총수요로 균형국민소득 결정 |

| 총수요 < 총공급이 발생하면? | 재고 쌓이고 수량조정으로 생산량 맞춰 재고 줄임, 총공급 감소 |

| 케인즈 소비함수 | C = C̄ + cYD |

| 소비함수에서 YD의 의미는? | 처분가능소득 (소득 – 세금 + 정부이전지출) |

| 한계소비성향(c)의 의미는? | 처분가능소득이 1단위 증가할 때 소비의 증가분 |

| 소비의 평탄화 | 소득증가분 일부는 저축되어 미래 소비로 남겨짐 |

| 평균소비성향이란? | C/YD, 소득 대비 소비의 비율 |

| 승수효과 | ∆Y* = (1 / 1 – c) ∆ Ā, 소비, 투자, 정부지출 증가 시 국민소득 증가 |

| 균형국민소득(Y*)는 어떻게 결정되는가? | 총수요 = 총지출 = 소비 + 투자 + 정부지출 |

| 승수효과의 공식은? | ∆Y* = (1 / 1 – c) ∆ ī |

| 2) IS-LM 모형의 구조 | 투자, 화폐시장 균형으로 이자율과 국민소득 결정 |

| IS-LM 모형의 구성 요소는? | IS(생산물시장) + LM(화폐시장) |

| IS 곡선의 기울기는 어떤 영향을 받는가? | 이자율 탄력성, 승수효과가 클수록 기울기 가팔라짐 |

| LM 곡선의 정의는? | 화폐수요와 화폐공급의 균형, 국민소득 증가 시 이자율 상승 |

| 유동성 함정(Liquidity Trap) | 이자율이 0 또는 매우 낮아 통화정책이 무력화됨 |

| IS-LM 모형에서 균형국민소득은 어떻게 결정되는가? | IS와 LM 곡선이 만나는 점에서 국민소득과 이자율 결정 |

| 3) IS-LM 모형과 거시경제정책의 효과 | 정부의 재정정책과 중앙은행의 통화정책의 효과 분석 |

| 확장적 재정정책이란? | 정부지출 증가 → IS 곡선 오른쪽 이동, 총수요 증가 |

| 정부지출 증가의 효과는? | IS 곡선 이동, 총수요 증가, 국민소득 증가 |

| 구축효과 | 정부지출 증가에 따른 이자율 상승으로 투자 위축 |

| 통화정책의 효과는? | 화폐공급 증가 → 이자율 하락 → 투자 증가 → 총수요 증가 |

| 4) 폐쇄경제의 총수요곡선 | 순수출 제외한 총수요, 총수요곡선 이동 |

| 총수요곡선은 어떻게 그려지는가? | 가로: 국민소득, 세로: 물가, IS-LM에서 총수요 결정 |

| 확장적 재정정책의 효과는? | 정부지출 증가 시 총수요곡선 우측 이동 |

| 4강: 개방경제의 총수요 | |

| 1. IS-LM-BP 모형의 이해 | |

| IS-LM-BP 모형에서 BP 곡선의 의미 | 국제수지 균형을 나타내는 곡선. |

| BP 곡선의 정의 | 국제수지가 균형을 이룰 때의 환율과 이자율. |

| 2. 외환시장과 국제수지 | |

| 외환시장의 역할 | 무역과 금융거래가 이루어짐. |

| 외환시장에서의 가격과 물량 | 가격 = 환율, 물량 = 국제수지. |

| 국제수지란? | 해외와의 경제적 거래를 외국 화폐로 표시. |

| 경상수지 항목 | 상품수지, 서비스수지, 본원소득수지, 이전소득수지. |

| 자본·금융수지 항목 | 직접투자, 증권투자, 파생금융상품 등. |

| 3. 국제수지 균형 | |

| 국제수지의 대차균형 원리 | 경상수지 + 자본수지 = 0 |

| 자율적 거래와 보정적 거래 | 자율적: 경제적 요인에 따라 발생, 보정적: 균형 맞추기 위한 거래 |

| 국제수지 균형의 조건 | 유입 외환 = 유출 외환 |

| 4. 환율과 외환시장 | |

| 환율의 상승과 하락 의미 | 상승: 자국화폐 가치 하락, 하락: 자국화폐 가치 상승 |

| 변동환율제도와 고정환율제도 차이 | 변동환율: 시장에 따라 결정, 고정환율: 일정 수준 유지 |

| 국제수지 균형과 외환시장 균형 | 완전변동환율제도에서 환율 = 외환시장 균형 |

| 구매력평가설 (PPP) | 환율은 물가 수준 비율에 의해 결정 |

| 이자율평가설 (IRP) | 환율은 이자율 차이에 의해 결정 |

| 5. 총수요곡선과 경제정책의 효과 | |

| 개방경제의 총수요곡선 특징 | 물가하락시 국민소득 증가. |

| 확장적 재정정책의 효과 | 변동환율: 효과 없음, 고정환율: 효과 있음 |

| 확장적 통화정책의 효과 | 변동환율: 효과 큼, 고정환율: 자본유출로 효과 적음 |

| 5강: 물가수준과 실업 | |

| 1. 필립스곡선 | |

| 필립스곡선의 정의 | 물가상승률과 실업률 간의 관계를 나타내는 곡선 |

| 단기 필립스곡선 | 단기적으로 물가 상승률과 실업률은 반비례 관계. |

| 장기 필립스곡선 | 장기적으로 물가 상승률과 실업률은 무관, 수직선. |

| 2. 실업의 종류 | |

| 자발적 실업 | 노동시장에서의 선택에 의한 실업. |

| 비자발적 실업 | 경기불황이나 시장 실패로 인한 실업. |

| 마찰적 실업 | 직업을 바꾸는 동안 발생하는 실업. |

| 구조적 실업 | 산업 구조 변화로 인한 실업. |

| 경기적 실업 | 경기침체로 인한 실업. |

| 3. 실업률과 물가의 관계 | |

| 자연실업률 | 장기적으로 지속 가능한 실업률. |

| 필립스곡선과 자연실업률 | 자연실업률에서 물가상승률은 일정. |

| 4. 정부의 역할 | |

| 정부의 물가 안정 정책 | 실업률을 자연실업률로 조정, 물가 상승 억제. |

| 6강: 거시경제의 총공급 | |

| 1. 총공급이란? | |

| 총공급의 정의 | 경제의 총생산 능력, 생산요소 투입량에 따라 결정. |

| 총공급곡선의 의미 | 총공급곡선은 경제 주체들이 공급할 수 있는 생산량. |

| 2. 총공급곡선의 단기와 장기 | |

| 단기 총공급곡선 | 물가 상승 시 총공급이 증가, 우상향 곡선. |

| 장기 총공급곡선 | 완전고용 수준에서 수직, 물가와 생산량 무관. |

| 3. 노동시장과 총공급 | |

| 노동시장 균형 | 노동 수요와 공급이 일치하는 상태. |

| 노동수요곡선 | 기업이 원하는 노동의 양과 임금의 관계. |

| 노동공급곡선 | 노동자들이 일하려는 양과 임금의 관계. |

| 4. 임금경직성 | |

| 임금경직성의 원인 | 명목임금은 쉽게 조정되지 않기 때문. |

| 화폐환상 | 실질임금 변화를 착각하여 경제적 결정에 영향을 미침. |

| 5. 총공급곡선의 이동 | |

| 총공급곡선 이동의 원인 | 생산성 변화, 기술 발전, 자원 변화 등. |

| 단기 총공급곡선의 이동 | 생산성 향상, 자원 부족 등으로 곡선 이동. |

| 6. 단기 총공급곡선의 특징 | |

| 단기 총공급곡선의 우상향 | 물가가 상승하면 생산량 증가, 고용 증가. |

| 7강. 필립스 곡선과 거시경제 정책 | |

| 1) 실업 | |

| 노동자의 취업 의사에 따른 실업 분류는? | – 자발적 실업 – 비자발적 실업(involuntary unemployment) |

| 실업의 발생 원인에 따른 분류는? | – 마찰적 실업: 자발적 – 구조적 실업: 비자발적 (수요-공급 불일치) – 경기적 실업: 비자발적 (노동 수요 부족) |

| 완전고용의 정의는? | – 노동수요=노동공급 – 고전학파: 항상 완전고용 – 케인즈학파: 완전고용 아닐 수 있음 |

| 자연실업률의 의미는? | – 마찰적+구조적 실업으로 구성된 완전고용 상태의 실업률 |

| 비자발적 실업의 원인은? | – 임금 경직성: 효율임금이론 내부자-외부자 이론 |

| 오쿤의 법칙이란? | 경기적 실업률↑ → 총생산갭↓ → 국민소득↓ |

| 2) 인플레이션 | |

| 인플레이션의 경제적 비용은? | – 인플레이션세: 실질화폐가치 감소 – 구두창비용 – 메뉴비용 – 예상치 못한 소득재분배 |

| 디플레이션의 경제적 비용은? | – 소비/투자 감소 – 실질채무부담 증가 – 실질임금 상승 → 고용 감소 |

| 3) 필립스 곡선 | |

| 필립스 곡선의 의미는? | 실업률↑ → 물가 하락 (역의 관계) |

| 기대부가 필립스 곡선이란? | 기대인플레이션↑ → 인플레이션↑ → 노동자 임금↑ → 물가 상승 |

| 총수요-총공급 모형으로 필립스 곡선을 설명할 수 있는가? | 총공급 충격(유가상승 등)으로 인한 물가 상승과 실업률 상승 설명 가능 |

| 4) 필립스 곡선과 거시경제 정책 효과 | |

| 자연실업률 가설이란? | 단기: 필립스 곡선 우하향 장기: 필립스 곡선 수직 (실업률 일정) |

| 이력현상이란? | 경기침체 후 실업률↑ → 자연실업률 자체가 상승 |

| 동태적 비일관성이란? | 재량정책 → 신뢰 상실 → 기대인플레이션 변화 없음 |

| 8강. 소비: 실물부문의 총수요 | |

| 1) 2기간 효용극대화 모형과 최적소비 | |

| 절대소득가설이란? | 소비는 현재소득의 함수 |

| 2기간 효용극대화 모형이란? | – 1기: 𝑐1 + 𝑠 = 𝑦1 − 𝑡1 – 2기: 𝑐2 = 𝑦2 − 𝑡2 + (1+𝑟)𝑠 – 효용함수와 예산제약선 만나는 점에서 최적 소비 결정 |

| 최적소비함수란? | – 소득 증가 시 현재/미래 소비 모두 증가 – 소비의 평탄화 발생 |

| 소득효과와 대체효과의 차이는? | – 소득효과: 실질소득 변화 – 대체효과: 상대적 가격 변화로 소비 조정 |

| 2) 최적소비함수의 의의 | |

| 항상소득가설이란? | 소비는 평생소득(항상소득)에 비례 – 일시적 소득 증가는 소비에 거의 영향 없음 |

| 리카도 동등성 정리란? | 정부 감세로 소비 증가 없음 (미래 세금 예상) |

| 3) 유동성제약과 소비 | |

| 유동성제약이란? | 차입 어려움 → 소비가 현재 소득에 민감 |

| 금융위기 시 소비 감소 이유는? | – 담보가치 하락 – 채무불이행 프리미엄 증가 |

| 9강. 실물부문의 총수요: 투자와 이자율 | |

| 1) 투자의 개념과 유형 | |

| 투자의 주요 유형은? | – 고정투자: 설비투자, 건설투자 – 재고투자 |

| 투자가 GDP에서 차지하는 비중은? | GDP 구성 요소 중 변동성이 크고 중요한 역할을 담당 |

| 2) 투자 결정 요인 | |

| 투자를 결정하는 주요 요인은? | – 기대 수익률 – 자본 비용 – 기업의 미래 전망 |

| 이자율 변화가 투자에 미치는 영향은? | – 이자율 상승 → 투자 감소 – 이자율 하락 → 투자 증가 |

| 기술 발전이 투자에 미치는 영향은? | – 생산성 향상으로 투자 수익률 상승 → 투자 증가 |

| 3) 투자와 경제 변동 | |

| 투자의 변동성이 경제에 미치는 영향은? | – 경기 변동의 주요 원인 – 경제 성장을 촉진하거나 침체를 심화 |

| 투자와 소비의 상관관계는? | – 투자 증가 → 고용 증가 및 소득 증가 → 소비 증가 |

| 구축효과란 무엇이며 투자의 변동성과 관련이 있는가? | – 구축효과: 정부지출 증가로 금리 상승 → 민간 투자 감소 |

| 4) 정책과 투자 | |

| 통화정책이 투자에 미치는 영향은? | – 금리 조정으로 투자 촉진 또는 억제 가능 |

| 재정정책이 투자에 미치는 영향은? | – 정부지출 증가 시 민간 투자 위축 가능 (구축효과 고려) |

| 투자 활성화를 위한 정부의 대책은? | – 세제 혜택 (투자 세액 공제) – 금융 지원 및 안정된 환경 조성 |

| 10강. 실물부문의 총수요: 정부지출과 재정정책 | |

| 1) 정부지출과 재정정책의 의의 | |

| 정부지출의 주요 구성은? | – 소비적 지출 – 투자적 지출 |

| 재정정책의 유형은? | – 경기부양정책(적자재정) – 긴축정책(흑자재정) |

| 재정승수란? | 정부지출 변화가 총수요에 미치는 효과 |

| 2) 재정정책의 효과와 한계 | |

| 케인즈 학파와 고전 학파의 재정정책 효과에 대한 입장은? | – 케인즈 학파: 유효수요 창출 효과 있음 – 고전 학파: 민간 투자 위축 가능 (구축효과) |

| 구축효과란? | 정부지출↑ → 금리↑ → 민간 투자↓ |

| 자동안정화장치란? | 경기 변동에 따라 자동으로 조정되는 재정정책 (예: 누진세, 실업급여) |

| 3) 재정정책과 부채 문제 | |

| 정부 부채 증가의 문제점은? | – 미래 세대 부담 증가 – 금리 상승 위험 – 민간 경제 위축 |

| 재정의 지속 가능성을 평가하는 지표는? | – 부채/국내총생산(GDP) 비율 |

| 11강. 개방경제의 거시경제 | |

| 1) 개방경제의 주요 개념 | |

| 순수출이란? | 수출 – 수입 |

| 순자본유출이란? | 국내 자본의 해외 투자 – 외국 자본의 국내 투자 |

| 실질환율이란? | 국내재화 가격 / 외국재화 가격 (환율로 조정) |

| 명목환율과 실질환율의 차이는? | – 명목환율: 통화 간 교환 비율 – 실질환율: 구매력에 따른 환율 |

| 2) 환율과 국제수지 | |

| 국제수지의 주요 구성은? | – 경상수지 (상품·서비스) – 자본수지 (자본 거래) – 금융계정 (투자) |

| 환율 변동이 수출입에 미치는 영향은? | – 환율 상승(자국 통화 가치 하락) → 수출↑, 수입↓ |

| 3) 개방경제의 거시정책 | |

| 재정정책과 통화정책의 효과는? | – 재정정책: 국내 금리 상승 위험 – 통화정책: 환율 변화와 자본유출에 민감 |

| 12강. 거시경제의 총공급과 경기변동 | |

| 1) 총공급의 개념과 유형 | |

| 총공급 곡선의 형태는? | – 단기: 우상향 (가격 경직성) – 장기: 수직 (완전고용 수준) |

| 총공급 변동 요인은? | – 생산성 변화 – 자원 공급 변화 |

| 2) 경기변동의 요인과 특징 | |

| 경기변동의 주요 요인은? | – 총수요 충격 – 총공급 충격 (예: 원자재 가격 상승) |

| 경기변동의 주요 특징은? | – 지속성 – 파급성 – 불규칙성 |

| 3) 경제 안정화 정책 | |

| 총수요 충격 대응책은? | – 확장적 재정정책 – 확장적 통화정책 |

| 총공급 충격 대응책은? | – 공급망 개선 – 자원 확보 정책 |

| 경제 안정화 정책의 한계는? | – 정책 시차 – 기대변화에 따른 효과 제한 |